先月のマーケットの振り返り(2019年1月)

2019年2月5日

1.概観

| 株式 |

米国の株式市場は、昨年末の急落の反動に加え、米中通商交渉進展への期待、米国の金融引き締め終了観測の高まり等から、戻り歩調となりました。 欧州の株式市場は、米中通商協議に対する進展期待や米国の金融引き締め終了観測の高まり等から、上昇しました。 日本の株式市場は、米中通商協議の進展期待や、米国の金融引き締め終了観測の高まり等から、上昇しました。 |

|---|---|

| 債券 |

米国の長期金利は、米景気減速懸念の台頭や、米連邦準備制度理事会(FRB)が利上げに慎重な姿勢を示したこと等を受け、低下しました。 欧州の長期金利も、欧州連合(EU)域内の景気下振れ懸念等から低下、日本の長期金利は米長期金利の動向を睨みつつ、0.0%近傍での小動きとなりました。社債については、国債との利回り格差が縮小しました。 |

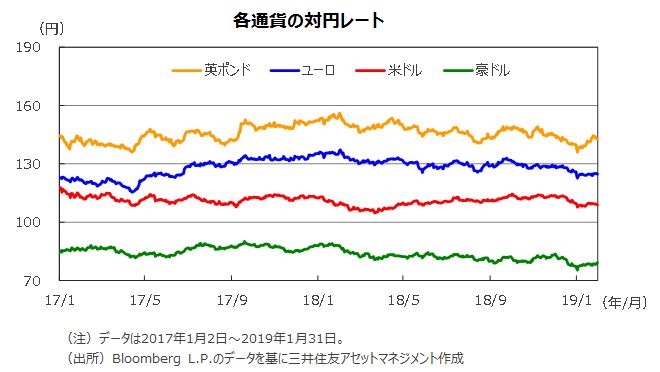

| 為替 | 1月は円が、米ドルやユーロといった主要通貨に対して上昇しました。国際通貨基金(IMF)による世界経済見通しの下方修正や、FRB、欧州中銀(ECB)のハト派的なスタンス等によるものです。一方、原油価格の反発等を受け、英ポンド、豪ドルの対円相場は上昇しました。 |

| 商品 | 原油先物価格は、行き過ぎた世界経済の失速懸念が薄れるにつれ落ち着きを取り戻しました。 |

(出所)Bloomberg L.P.のデータを基に三井住友アセットマネジメント作成

2.景気動向

<現状>

米国は、18年7-9月期の実質GDP成長率が前期比年率+3.4%となり、4-6月期の同+4.2%からは鈍化したものの、高い成長を維持しました。

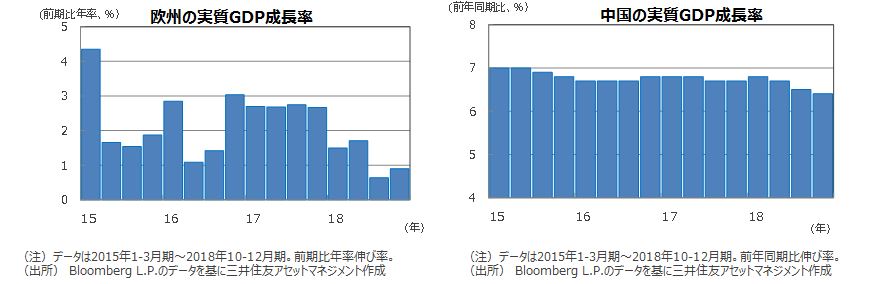

欧州は、18年10-12月期の実質GDP成長率が前期比年率+0.9%となり、7-9月期の同+0.6%から僅かながら加速しました。

日本は、18年7-9月期の実質GDP成長率が前期比年率▲2.5%と、台風の影響により2四半期振りにマイナス成長となりました。

中国は、18年通年の実質GDP成長率が前年比+6.6%となり、政府の成長率目標である同+6.5%前後に沿った結果となりました。

豪州は、18年7-9月期の実質GDP成長率が前期比年率+1.0%と、8四半期連続のプラス成長となりました。

<見通し>

米国は、財政支出拡大の効果一巡と雇用の増勢鈍化等により、成長率は+2%弱と推計される潜在成長率に向かって緩やかに低下する見通しです。

欧州は、米中貿易摩擦や東欧の経済悪化等の影響はあるものの、財政による景気下支えもあり、緩やかな成長軌道を辿る見込みです。

日本は、設備投資や財政支出といった内需に支えられ、天候要因が一巡するにつれて拡大軌道に復帰する見通しです。

中国は、対米貿易摩擦の影響を受けた減速が見込まれるものの、政府による経済政策等に支えられ、底割れは回避すると予想されます。

豪州は、資源セクターの調整が一巡するため、景気拡大の足取りが、より力強さを増す見込みです。

3.企業業績と株式

<現状>

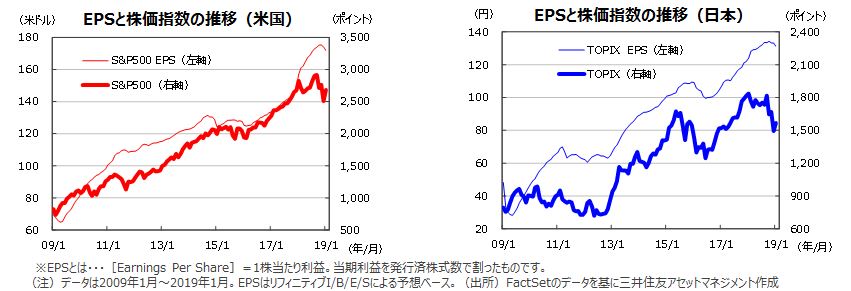

S&P500種指数の19年1月の1株当たり予想利益(EPS)は171.82米ドルでした。前年同月比の伸び率は+9.6%で、15カ月振りに1桁の伸びとなりました。東証株価指数(TOPIX)の予想EPSは131.37円(同+5.9%)と、前月の同+9.2%から更に伸び率が鈍化しました(いずれも予想はリフィニティブI/B/E/Sベース)。

1月の米国株式市場は、昨年末の大幅な下落の反動から戻り基調となりました。S&P500種指数で前月比+7.9%の上昇となりました。米中通商協議への期待やFRBの金融政策姿勢がハト派に転換したことが確認され、米国や世界景気の減速懸念が和らいだこと等が背景です。S&P500種指数は1月31日に、昨年12月4日以来の2,700台を回復しました。日本株式市場もTOPIXで前月比+4.9%の上昇となりました。

<見通し>

S&P500種指数採用企業のEPSは18年が前年比+23.5%、19年が同+5.1%と前月末の同+23.8%、同+7.3%からともに下方修正されました(19年1月31日発表、リフィニティブI/B/E/Sベース)。一方、日本の予想経常利益増益率は18年度(19年3月期決算)が前年度比+7.1%と昨年12月時点の同+8.2%から下方修正となりましたが、19年度(20年3月期決算)は同+7.5%と前月(同+7.1%)よりも若干上方修正となりました(東証1部除く金融、QUICKコンセンサスベース、19年1月31日現在)。米国および日本の株式市場は、利益の成長率は鈍化しているものの、景気対策に対する期待などを背景に、過度の悲観からの修正が進むと期待されます。

4.金融政策

<現状>

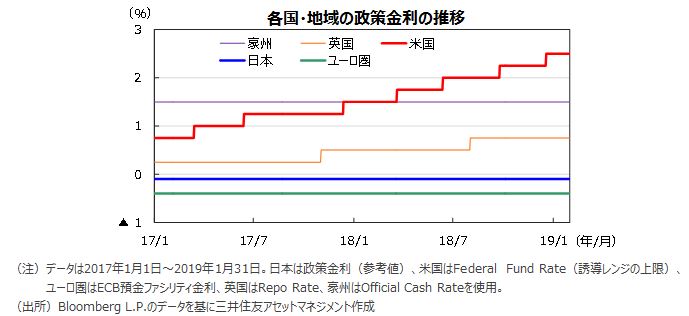

FRBは、1月29日、30日に開催した連邦公開市場委員会(FOMC)で、政策金利(FFレート)の誘導レンジを2.25%~2.50%に据え置きました。

ECBは、1月24日の理事会で政策金利、預金ファシリティ金利(金融機関が手元資金をECBに預け入れる際の金利)を各々0.00%、▲0.40%に据え置きました。

日銀は1月22日、23日に開催した金融政策決定会合で、金融政策の現状維持を決定しました。長期金利の操作目標である10年物国債利回りをゼロ%程度に操作する金融調節を継続し、長期国債を買い増すペースも引き続き年間約80兆円を目処にします。

<見通し>

米国では、FRBが金融引き締めの終了を示唆しました。利上げは打ち止めとなり、バランスシートの縮小も年内に終了すると見られます。

ユーロ圏では、量的緩和が終了した後も、しばらくECBは再投資により国債等の保有残高を維持する見込みです。政策金利は19年12月に預金ファシリティ金利の引き上げ、20年3月には主要リファイナンス金利の引き上げが予想されます。

日本は、経済が緩やかな拡大を続けるものの、物価上昇率が日銀の目標である2%に当面、到達しない見通しのため、金融政策を据え置く見込みです。

5.債券

<現状>

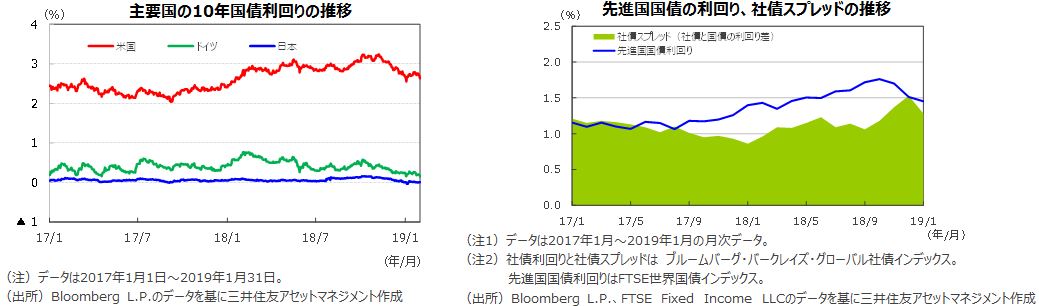

米10年国債利回りは、昨年来の株価調整を受け、年初1月3日に2.55%と約1年振りに2.5%台へ低下しましたが、中旬にかけて米政府が対中関税の引き下げを検討との報道を受け米中貿易摩擦の緩和期待が高まったこと等から2.78%まで上昇しました。下旬は米景気の減速懸念が浮上してきたうえ、FOMCメンバーから利上げに慎重な発言が発せられたこと等を受け、再び低下に転じ、月末は2.63%、前月末比0.05ポイントの小幅低下となりました。欧州では、米中貿易摩擦の緩和や合意なき英国のEU離脱回避への期待等から、ドイツ10年国債利回りが前半に0.28%近傍まで上昇しました。しかし、EUの景気後退懸念が台頭してきたうえ、ECBが域内景気の先行きに対して弱気の姿勢を強めたこと等により低下し、月末は0.15%で引けました。日本の10年国債利回りは、米長期金利の動向を睨みつつ、0.0%近傍での小動きとなりました。米国の社債については、国債との利回り格差が前月末に比べ縮小しました。

<見通し>

世界景気が軟着陸に向かうという想定のもとでは、欧米の長期金利はやや上昇すると予想されます。ただし、インフレが落ち着いているなか、FRBが政策金利が中立水準に接近したとの認識を示し、金融引き締めの終了を示唆したこと、ECBによる利上げ開始の時期が2019年末以降となる見通しであること等を踏まえると、上昇幅は限定的と考えられます。日本では、景気・物価の勢いが鈍化するとの想定のもと、現行の金融政策の枠組みが維持される可能性が高く、長期金利は低位での安定した推移となる見込みです。

6.為替

<現状>

1月は、米ドル、ユーロに対して円は上昇しました。IMFが世界経済見通しを下方修正したことや、FRBやECBがハト派姿勢を強めたことなどが背景です。一方、豪ドル、英ポンドの対円相場は原油価格の上昇等を背景に上昇しました。

<見通し>

円の対米ドルレートは、米景気の強さや日米実質金利差(米ドル高円安要因)と、日本の経常黒字、米国の双子の赤字(米ドル安円高要因)の綱引きとなり、110円を中心とするレンジでの推移となる見通しです。

ユーロは、日本の金融緩和継続に対して、ユーロ圏ではECBによる量的緩和策が18年に終了し、将来の利上げが意識されることが支援材料となる一方で、ユーロ圏の緩慢な景況回復や、英国のEU離脱問題を含む政治リスクが重石となり、対円でレンジ内の推移が続くと予想されます。

豪ドルの対円相場は、豪州景気が堅調に拡大を続けると見られることや、米中貿易交渉が進展すると見込まれるため、底堅い推移が見込まれます。

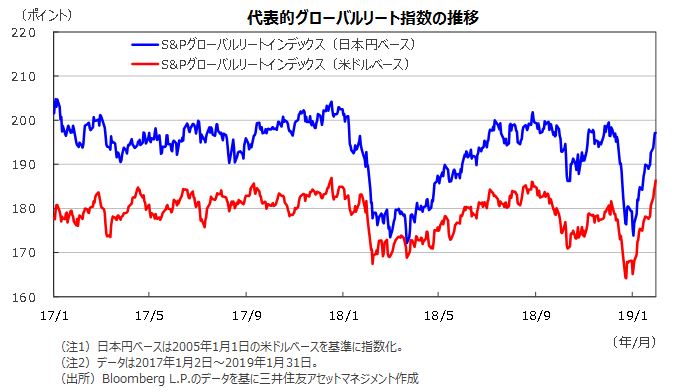

7.リート

<現状>

1月のグローバルリート市場は、世界的な株価の上昇を受けて反発しました。円ベースの月間上昇率は、為替効果がマイナスに寄与したため、米ドルベースの上昇率を下回りました。

<見通し>

景気は拡大基調にありますが、物価の安定を背景にFRBが金融引き締めの終了を示唆したこと等を踏まえると、長期金利の上昇は限定的と考えられます。一方、リートの業績は、世界景気の拡大を受けて堅調な伸びが見込まれます。これらを受け、リート市場は底堅い展開が予想されます。

8.まとめ

| 株式 | S&P500種株価指数採用企業のEPSは18年が前年比+23.5%、続く19年は同+5.1%が予想されています(予想はリフィニティブI/B/E/S)。一方、日本の予想経常利益増益率は、18年度(19年3月期決算)が前年度比+7.1%、19年度(20年3月期決算)は同+7.5%の見込みです(東証1部除く金融、QUICKコンセンサスベース、19年1月31日現在)。日米株式市場は、利益の成長率は鈍化しているものの、景気対策への期待等を背景に、過度の悲観論の修正が進むと見られます。 |

|---|---|

| 債券 |

米国では、景気拡大の持続により、長期金利の上昇が予想されます。もっとも、インフレが落ち着いているなか、FRBが金融引き締めの終了を示唆したこと等から、上昇幅は限定的と考えられます。 欧州では、緩やかながらも景気拡大が続くなか、ECBによる緩和縮小の推進が想定され、長期金利も緩やかに水準を切り上げていくと予想されます。 日本では、物価上昇が緩慢なものにとどまるため、日銀の緩和的な金融政策は長期化する見通しです。長期金利は低位での安定した推移が予想されます。 米国など主要国の社債市場は、世界経済や企業業績の下方修正等はあるものの、金融当局がハト派的なスタンスに転換しているため、落ち着いた動きとなりそうです。 |

| 為替 |

米景気の強さや日米実質金利差(米ドル高円安要因)と、日本の経常黒字、米国の双子の赤字(米ドル安円高要因)の綱引きとなり、円の対米ドルレートはレンジ内での動きが見込まれます。 ユーロの対円相場は、ECBの金融緩和縮小の方針がユーロの支援材料になるものの、ユーロ圏の緩慢な景況回復や英国のEU離脱問題を含む政治リスク等が重石となり、レンジ内の推移が続くと予想されます。 一方、豪ドルの対円相場は、豪州景気が堅調に拡大を続ける見通しであるうえ、米中貿易交渉も進展が見込まれるため、今後、底堅い推移が見込まれます。 |

| リート | FRBが金融引き締めの終了を示唆したこと、世界景気の拡大をうけリートの業績も堅調な伸びが見込まれること等を踏まえると、底堅い展開が見込まれます。 |

| ※上記の見通しは当資料作成時点のものであり、将来の市場環境の変動等を保証するものではありません。今後、予告なく変更する場合があります。 |