先月のマーケットの振り返り(2018年7月)【マンスリー】

2018年8月3日

1.概観

| トピックス |

(1)日経平均株価の見通しを上方修正 (2)日銀の政策決定が日本株に与える影響 |

|---|---|

| 株式 |

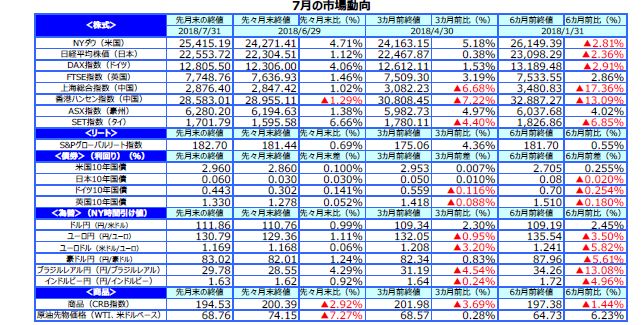

米国の株式市場は、米中による追加関税導入があったものの、むしろ材料出尽くし感が台頭、ハイテク企業の好決算等もあり上昇しました。 欧州の株式市場は、米トランプ大統領と欧州連合(EU)との間で、関税引き下げに向けた協議開始の合意が成立したこと等を受け、上昇しました。 日本の株式市場は、米中貿易摩擦激化への懸念はありましたが、為替市場が円安で推移するなか、堅調な展開となりました。 |

| 債券 |

米国の長期金利は、良好な内容の米経済指標の発表や株高等に加え、日銀が金融緩和政策を修正との観測報道もあり、概ね上昇基調を辿りました。 欧州や日本の長期金利も、株高や日銀の金融政策に関する観測記事等を受けて、上昇しました。 |

| 為替 | 円の対米ドル相場は、米中による制裁関税の相互発動後の材料出尽くし感もあり、一時は1米ドル113円近傍まで下落しましたが、その後は日銀が金融緩和策の縮小を検討との観測記事等を受けて反発、月間では小幅な円安となりました。ユーロや豪ドルに対してもほぼ同様の展開となりました。 |

| 商品 | 原油先物価格は、米国による戦略石油備蓄の放出観測が浮上したこと等から、下落しました。 |

(出所)Bloomberg L.P.のデータを基に三井住友アセットマネジメント作成

2.トピックス

(1)日経平均株価の見通しを上方修正

<注目点>

弊社は7月19日に日経平均株価の見通しを更新しました。向こう1年程度の四半期末の着地水準は、9月末が23,000円、12月末が23,500円、2019年3月末が23,800円、6月末が24,000円です。従来の見通しから、500円ほど上方修正しています。日経平均株価は、当面、現状水準で揉み合いが続くものの、時間の経過と共に緩やかに水準を切り上げていくと予想しています。

<ポイント>

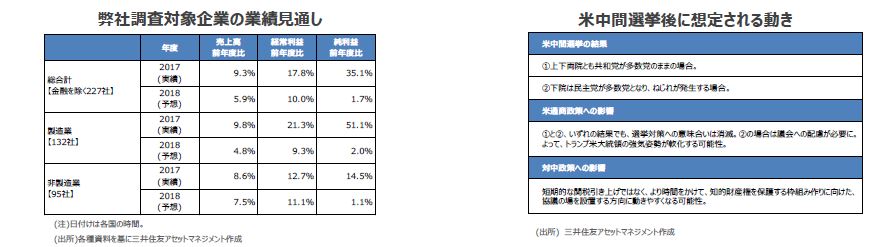

株価見通しの裏付けとなるのが企業業績です。弊社の調査対象である金融を除く主要企業227社について、6月7日時点における2018年度の業績見通しは、売上高が前年度比+5.9%、経常利益は同+10.0%、純利益は同+1.7%です。2017年度の実績は、それぞれ前年度比+9.3%、同+17.8%、同+35.1%でしたので、前年度からは伸び率が鈍化しますが、引き続き増収増益を見込んでいます。

なお、日本株への不透明材料として、対中関税引き上げに代表される米国の保護貿易的な通商政策があります。それは、基本的に米国製品を売り込むための交渉カードであり、中間選挙に向けたアピールでもあるため、関税引き上げ自体が目的ではありません。この点を踏まえれば、国民生活や支持率にマイナスの影響を及ぼす恐れがある関税引き上げは、「できれば避けたい」というのがトランプ米政権の本音とも考えられます。

そのため、11月6日の米中間選挙を通過すれば、少なくとも選挙対策の意味合いがなくなるため、貿易問題に対するトランプ米大統領の強気姿勢が軟化する可能性があります。日本では、10月下旬から3月決算企業の中間決算発表が本格化し、11月上旬まで続きます。中間決算で業績見通しを上方修正する企業が顕著にみられ、かつ、米中貿易摩擦問題に対する市場の懸念が後退するような状況となれば、年末にかけて日経平均株価が一段高となる展開も期待されます。

(2)日銀の政策決定が日本株に与える影響

<注目点>

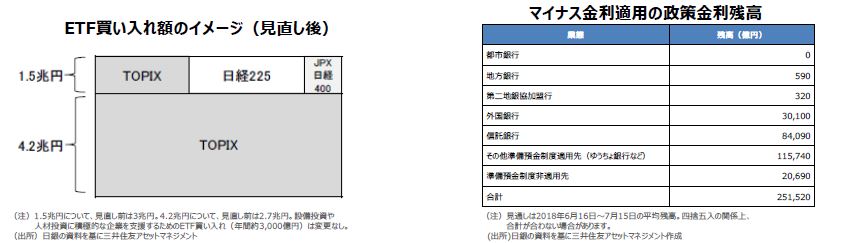

日銀は7月30日、31日に金融政策決定会合を開催し、「長短金利操作付き量的・質的金融緩和」の持続性を強化する措置を決定しました。今回示された新たな方針は、①フォワードガイダンスを導入する、②長期金利は上下にある程度変動しうるものとする、③ETFおよびJ-REITの買い入れ額は上下に変動しうるものとする、④マイナス金利が適用される政策金利残高を減少させる、⑤TOPIXに連動するETFの買い入れ額を拡大する、です。日銀は、これらの方針により、「長期金利に関する副作用」、「ETF買い入れに関する副作用」、「マイナス金利に関する副作用」という3つの副作用の軽減を図ると思われます。新たな方針のうち、②が長期金利の副作用に、③と⑤がETFの副作用に、④がマイナス金利の副作用に、それぞれ対応する形になります。全体として、これらの措置が「緩和の修正ではない」ことを強調するためのものが①です。

<ポイント>

長期金利の変動許容に関しては、声明の脚注に、金利が急速に上昇する場合には、迅速かつ適切に国債買い入れを実施するとの文言が記されました。黒田総裁は会合後の記者会見で、長期金利の変動幅について、これまでの±0.1%から、倍程度に変動し得ることを念頭に置いていると述べました。この発言で、より具体的な変動幅が示されたため、10年国債利回りは、日銀の許容水準を模索すべく、上昇方向に振れやすくなります。その動き次第では、円相場や銀行株にも影響が及ぶ可能性があり、しばらく注意が必要です。なお、TOPIX連動型ETFの買い入れ額拡大は、ほぼ市場の想定通りでした。日経平均株価連動型ETFの買い入れ割合が減れば、値がさ株への影響は小さくなりますが、TOPIX連動型ETFの買い入れ割合が増えれば、浮動株比率の低い小型株への影響は大きくなる恐れがあります。また、マイナス金利が適用される政策金利残高を減少させる方針については、残高の大きい一部金融機関に配慮したものと思われます。以上より、今回の政策決定は、現行の金融緩和を継続するための、極めて技術的な措置にとどまっており、日本株にとってマイナスの要素は少ないと考えます。

3.景気動向

<現状>

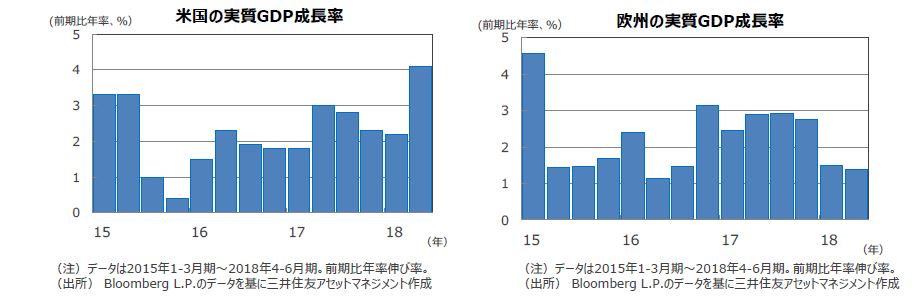

米国は、18年4-6月期の実質GDP成長率が前期比年率+4.1%となり、1-3月期の同+2.2%から急加速しました。

欧州は、18年4-6月期の実質GDP成長率が前期比年率+1.4%となりました。+1%台前半とみられる潜在成長率並みの成長を続けています。

日本は、18年1-3月期の実質GDP成長率が前期比年率▲0.6%と、15年10-12月期以来、9四半期ぶりのマイナス成長となりました。

中国は、18年4-6月期の実質GDP成長率が前年同期比+6.7%と、18年における政府の成長目標値+6.5%前後を上回りました。

豪州は、18年1-3月期の実質GDP成長率が前期比年率+4.2%と、6四半期連続のプラス成長となりました。

<見通し>

米国は、財政支出増加や減税に支えられ、個人消費と設備投資を軸に順調な成長を続ける見通しです。

欧州は、内需の拡大に加え、米国向けを牽引役とする輸出の増大により、+1%台前半と推計される潜在成長率を上回る成長となる見通しです。

日本は、世界的な景気回復が続くなか、良好な雇用・所得環境を背景とした内需の拡大から、緩やかな成長軌道への復帰が見込まれます。

中国は、政府による経済政策やIT産業の高成長により、安定した成長を続けると予想されます。

豪州は、資源セクターの調整が一巡するため、景気拡大の足取りがよりしっかりする見込みです。

4.企業業績と株式

<現状>

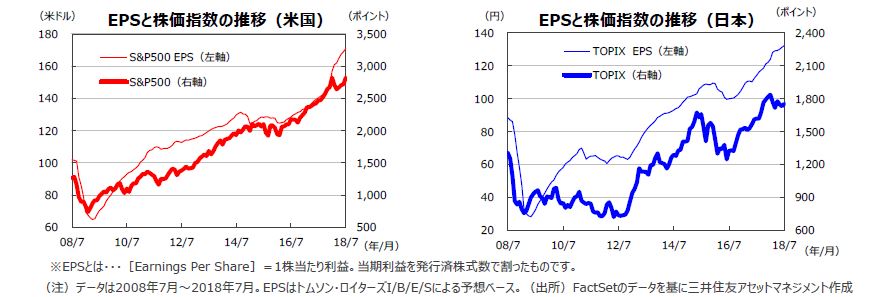

S&P500種指数の18年7月の1株当たり予想利益(EPS)は170.95米ドル(前年同月比+21.8%)と、21カ月連続で過去最高を更新し、かつ9カ月連続で前年同月比二桁の伸びとなりました。東証株価指数(TOPIX)の予想EPSは132.26円(同+15.9%)と、14カ月連続で二桁の伸びとなりました(いずれも予想はトムソン・ロイターズI/B/E/Sベース)。

米国株式市場は、上旬に米中が追加関税措置を発動したことで、ひとまず貿易摩擦激化の懸念の織り込みが一服し、堅調さを取り戻しました。中旬にもみ合った後、下旬はハイテク企業の好決算、中国の積極的な財政政策等の発表、トランプ大統領が関税引き下げに向けEUと合意に達したことなどから一段高となりました。ただ、月末には、フェイスブックなど大手ハイテク株が売られ、米国株式市場は調整色が強まりました。一方、日本株式市場は、米中貿易摩擦激化への懸念が和らいだことや、円安傾向を背景に堅調となりましたが、中国株安や人民元安が重荷となりました。

<見通し>

S&P500種指数採用企業のEPSは18年が前年比+22.9%、19年が同+10.1%の増益が予想されています(18年7月31日現在、トムソン・ロイターズI/B/E/Sベース)。一方、日本の予想経常利益増益率は、18年度(19年3月期決算)が前年度比+8.1%、19年度(20年3月期決算)が同+9.1%と予想されます(東証1部除く金融、QUICKコンセンサスベース、18年7月31日現在)。業績はおおむね好調ですが、引き続き米中貿易摩擦には注意が必要です。米国では、8月20日から23日に中国からの輸入の2,000億ドル分への追加関税に関する公聴会が開催される予定で、その後最終リストが決定される見込みです。それまでの間に、米中貿易摩擦が再度激化する可能性もあります。

5.金融政策

<現状>

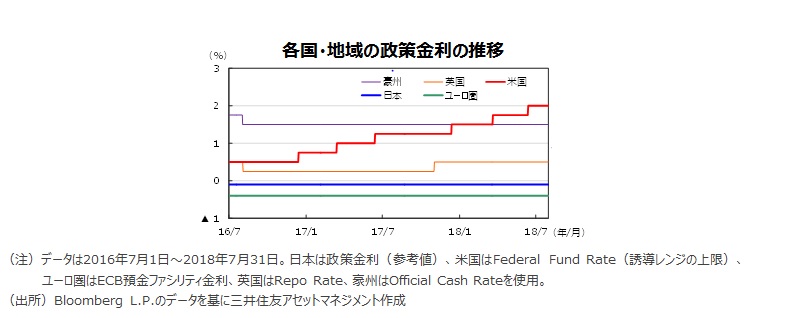

米連邦準備制度理事会(FRB)は、6月12日、13日に開催した連邦公開市場委員会(FOMC)で、政策金利(FFレート)の誘導レンジを0.25%引き上げ、1.75%~2.00%とすることを決定しました。続く7月31日、8月1日開催のFOMCでは、政策金利を据え置きました。

欧州中央銀行(ECB)は、7月26日の理事会で政策金利、預金ファシリティ金利(金融機関が手元資金をECBに預け入れる際の金利)をそれぞれ0.00%、▲0.40%に据え置きました。量的緩和政策である資産購入プログラムについては、予定通り10月に規模を現行の月間300億ユーロから同150億ユーロへと縮小し、2018年末まで継続する方針です。

日本銀行は7月30日、31日に開催した金融政策決定会合で、金融政策の枠組みを一部変更し、「長期金利の操作目標である10年物国債利回りをゼロ%程度で維持しつつ、経済・物価情勢等に応じて上下にある程度変動しうるもの」としました。買入れ額は保有残高の増加額の約80兆円を目処としながら「弾力的な買入れを実施する」としました。

<見通し>

米国では、景気、雇用が順調に拡大していることから、今後も概ね四半期に一度の緩やかなペースで利上げが継続される見通しです。

ユーロ圏では、18年末に量的緩和が終了した後も、しばらくECBは再投資により国債等の保有残高を維持する見込みです。政策金利は19年9月に預金ファシリティ金利の引き上げ、同年12月には主要リファイナンス金利の引き上げが予想されます。

日本は、経済が緩やかな拡大を続け、物価上昇率は高まるものの、日銀が目標とする2%に到達するには時間がかかる見通しのため、当面、金融政策を据え置く見込みです。

6.債券

<現状>

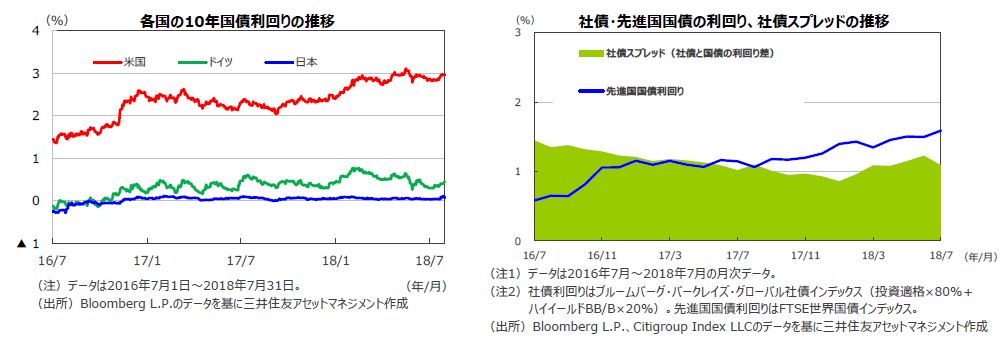

7月の米10年国債利回りは、米中貿易摩擦激化への懸念から低下する局面も見られましたが、ニューヨーク連銀の製造業指数をはじめ良好な経済指標の発表や株高を受け概ね上昇基調を辿りました。日銀が金融緩和政策を修正するとの観測報道もあり、月末にかけては3.0%を窺う展開となりました。欧州、日本でも、株高や日銀の金融政策修正観測等から、国債利回りは上昇しました。米国の社債については、国債との利回り格差が前月末に比べ縮小しました。

<見通し>

米国では、景気が堅調に推移するなか金融政策の正常化、財政拡張による景気押し上げ効果が今年末に向けての金利上昇要因となりそうです。

欧州では、景気拡大が続くなか物価の緩やかな上昇、ECBによる緩和縮小の推進が想定され、長期金利も緩やかに水準を切り上げる見通しです。

日本では、物価上昇が緩慢なものにとどまるため、日銀の緩和的な金融政策は長期化し、長期金利は低位での安定した推移となる見込みです。

米国など主要国の社債市場は、企業の堅調な業績などを背景に、国債利回りとのスプレッドは安定的に推移する見通しです。

7.為替

<現状>

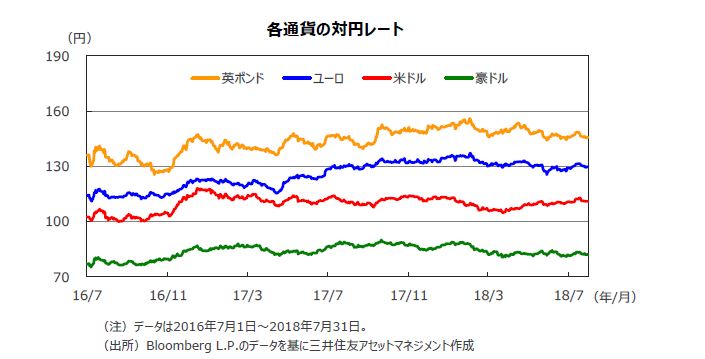

7月は、円が米ドル、ユーロ、豪ドルといった主要通貨に対して小幅下落しました。米中による制裁関税の相互発動後の株高により、一旦円は対米ドルで113円近傍、対ユーロで131円台半ばまで下落しました。その後、下旬に日銀が金融緩和策の縮小を検討との観測記事を受け、それぞれ111円および129円前後まで戻しました。結局、月間では米ドルが対円で1.0%、ユーロは同じく1.1%、豪ドルは同1.2%の上昇となりました。

<見通し>

円の対米ドルレートは、米景気の強さや日米実質金利差(米ドル高円安要因)と、日本の経常黒字、米国の双子の赤字(米ドル安円高要因)の綱引きとなり、レンジでの推移となる見通しです。ユーロは、足元の欧州経済の米経済に対する相対的な出遅れ感等から対ドルで軟調な動きとなっていますが、やや長い目で見れば良好な域内経済やECBの金融緩和縮小方針がユーロの支援材料になると予想されます。一方、豪ドルの対円相場は、豪州の景気が堅調に推移していることや、基調として豪日間の金利差が広がりつつあること等を踏まえると、底堅い推移が見込まれます。

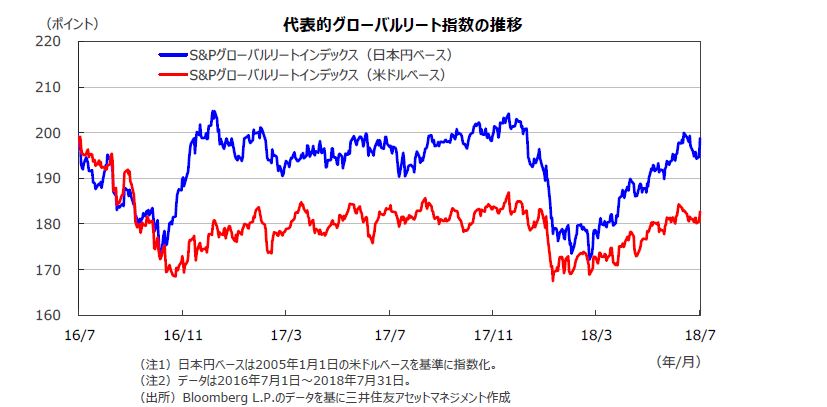

8.リート

<現状>

7月のグローバルリート市場は、主要な先進国株価の値上がり受けて、上昇しました。円ベースの月間上昇率は、為替効果がプラスに寄与したため、ドルベースの上昇率を上回りました。

<見通し>

利上げの継続、FRBの資産圧縮などから、今年の年末に向けては米長期金利は緩やかにレンジを切り上げる展開が見込まれますが、金融環境は依然、緩和的です。相対的に高い利回りを求める投資家からの需要は根強く、これが引き続きグローバルリート市場を支援すると考えられます。世界的な景気拡大と低金利環境の下で、グローバルリート市場は底堅い展開が予想されます。

9.まとめ

| 株式 | S&P500指数採用企業のEPSは18年が前年比+22.9%、続く19年は同+10.1%が予想されています(予想はトムソン・ロイターズI/B/E/S、18年7月31日現在)。一方、日本の予想経常利益増益率は、18年度(19年3月期決算)が前年度比+8.1%、19年度(20年3月期決算)は同+9.1%の見込みです(東証1部除く金融、QUICKコンセンサスベース、18年7月31日現在)。業績は概ね良好ですが、米中間の貿易摩擦には引き続き注意が必要です。 |

|---|---|

| 債券 |

米国では、利上げやFRBの資産圧縮など金融政策を正常化する動きが継続する見通しです。減税や財政刺激策による景気の押し上げ効果への期待も、今年の年末に向けての金利上昇要因になると考えられます。 欧州では、ECBが18年末に量的緩和政策を終了し、19年秋以降に利上げを実施する見込みです。インフレが緩やかに持ち直していくとともに、長期金利も徐々に水準を切り上げていくと予想されます。 日本では、日銀の緩和的な金融政策が長期化する見通しです。長期金利は低位での安定した推移が予想されます。 米国など主要国の社債市場は、企業の堅調な業績などを背景に、社債スプレッドは安定的に推移する見通しです。 |

| 為替 |

米景気の強さや日米実質金利差(米ドル高円安要因)と、日本の経常黒字、米国の双子の赤字(米ドル安円高要因)の綱引きとなり、円の対米ドルレートはレンジ内での動きが見込まれます。 対ユーロでは、堅調な域内経済やECBの金融緩和縮小の方針がユーロの支援材料になると予想されます。一方、豪ドルの対円相場は、豪州の景気が堅調に推移していること、基調として豪日金利差が広がりつつあること等を踏まえると、今後、底堅い推移が見込まれます。 |

| リート | 利上げの継続、FRB資産の圧縮などから、米長期金利は緩やかにレンジを切り上げる見通しですが、金融環境は依然、緩和的であり、投資家が相対的に高い利回りを求める需要が根強いことが引き続きグローバルリート市場をサポートすると考えられます。世界的な景気拡大と低金利環境の下で、グローバルリート市場は底堅い展開が予想されます。 |

| ※上記の見通しは当資料作成時点のものであり、将来の市場環境の変動等を保証するものではありません。今後、予告なく変更する場合があります。 |