先月のマーケットの振り返り(2018年6月)【マンスリー】

2018年7月4日

1.概観

| トピックス |

(1)米中貿易摩擦問題について (2)日米欧の金融政策見通しと3極通貨の方向性 |

|---|---|

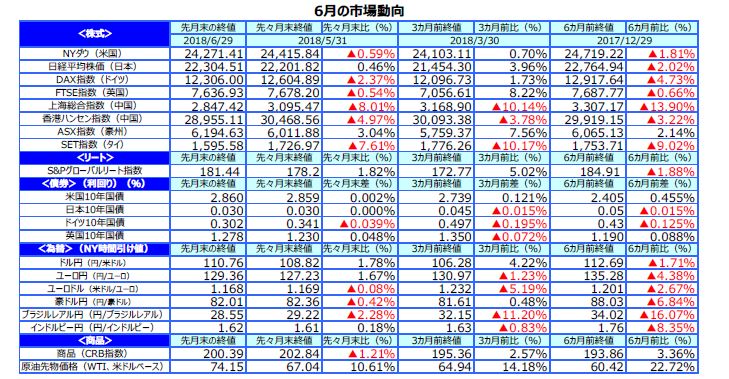

| 株式 |

米国の株式市場は、上旬は米経済の好調さが指標で確認されたことを受けて堅調でしたが、下旬は米中貿易摩擦懸念から調整色を強めました。 欧州の株式市場は、欧州中央銀行(ECB)の利上げ時期は来年秋以降とのガイダンスを好感しましたが、米中貿易摩擦の再燃により下落しました。 日本の株式市場は、貿易摩擦への警戒感から上値の重い展開となりましたが、円安が進んだことが支えとなり、月間では小幅な上昇となりました。 |

| 債券 |

米国の長期金利は、良好な米経済指標を受け上旬に上昇しましたが、下旬は米中貿易摩擦激化の懸念が再浮上したため低下しました。 欧州の長期金利は、ECBの利上げは来年秋以降になるとのガイダンスを受けて、低下しました。 |

| 為替 | 円は米ドル、ユーロに対して下落しました。良好な米経済を背景に利上げ加速の観測が浮上したこと、ECBが6月の理事会で資産購入プログラムの年内終了を決定したこと等によるものです。他方、豪ドルは米中貿易摩擦への懸念や鉄鉱石価格の下落等から対円で小幅な下落となりました。 |

| 商品 | 原油先物価格は、世界的な景気拡大による需要増に加え、米国の対イラン経済制裁発動に伴う供給減の観測が浮上したことから、上昇しました。 |

(出所)Bloomberg L.P.のデータを基に三井住友アセットマネジメント作成

2.トピックス

(1)米中貿易摩擦問題について

<注目点>

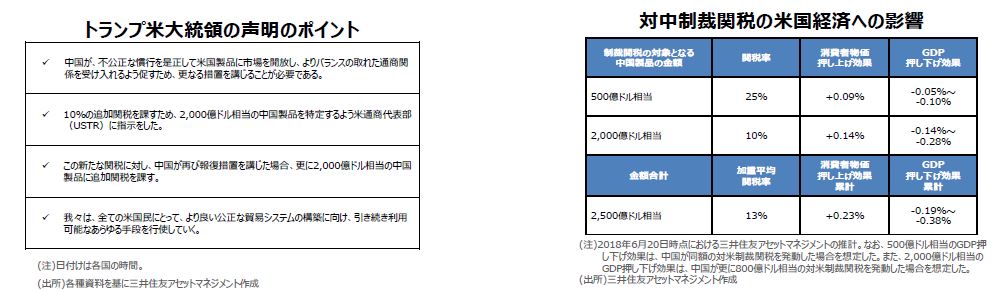

トランプ米大統領は6月18日、米通商代表部(USTR)に対し、10%の追加関税を課すため、2,000億ドル相当の中国製品を特定するよう指示したとの声明を発表しました。同声明では、中国が対抗して関税を引き上げた場合、更に2,000億ドル相当の中国製品に追加関税を課す方針も示されました。米国は現在500億ドル相当の中国製品に制裁関税を発動する準備を進めていますので、制裁規模は最大で4,500億ドルに達する見込みです。これに対し、中国商務省は6月19日、量と質を組み合わせた包括的な措置を講じるとの声明を発表し、対立姿勢を鮮明にしました。仮に、米国と中国が極端な関税引き上げ合戦に突入すれば、両国の経済はもとより世界経済が大きく冷え込む恐れがあります。

<ポイント>

米中両国が、貿易問題で強気姿勢を維持することには、明確な理由があります。2018年11月に中間選挙を控える米国にとって、タカ派的な通商政策は選挙対策という側面があります。一方、習国家主席は、3月の全国人民代表大会(全人代)で、米国と対等の関係を持つ強国を目指す決意を示しました。そのため、米国が制裁関税を発動する構えを見せれば、中国としては政権の権威を保持するためにも、直ちに報復措置を公表せざるを得ません。ただし、米中両国に、無秩序な貿易戦争に打って出る意図はないと思われます。米中貿易協議の現実的な落としどころとしては、①互いの経済が損害を受けない程度の関税引き上げ、②知的財産権を保護する枠組み作りに向けた協議の場の設置、が想定されます。①は、500億ドル相当の制裁関税の相互発動による痛み分けです。②について、米国は中国がハイテク分野で存在感を高めることに強い危機感を抱いていますので、時間をかけて問題に取り組むという方針です。中間選挙を控えたトランプ米政権が、①や②を一定の成果と考えれば、貿易戦争回避の期待が高まると考えられます。

(2)日米欧の金融政策見通しと3極通貨の方向性

<注目点>

日米欧の金融政策見通しと、円、ドル、ユーロの3極通貨の方向性について見てみます。

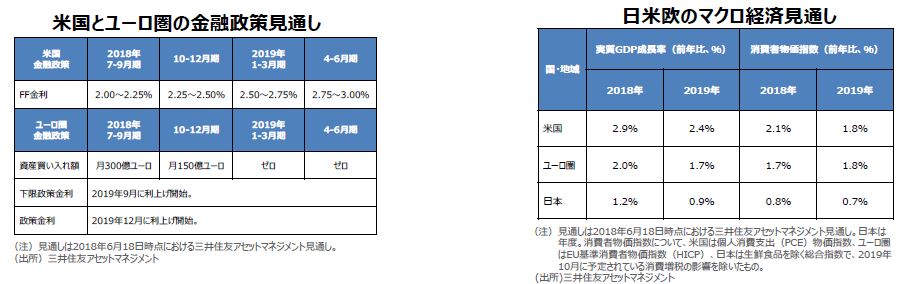

まず、米国の金融政策について、弊社では四半期毎の0.25%の利上げペースがこの先も続くとみています。そして、フェデラルファンド(FF)金利の誘導目標は、2019年6月の米連邦公開市場委員会(FOMC)で、年2.75%~3.00%へ引き上げられ、そこで利上げは終了と予想します。次に、ユーロ圏のECBは予定通り、2018年10月から資産購入額を月300億ユーロから月150億ユーロへ減額し、2018年12月末で購入を打ち切る予定です。利上げについては、下限政策金利(中銀預金金利、現行年▲0.4%)の引き上げを2019年9月に開始。さらに政策金利(主要リファイナンス金利、現行年ゼロ%)の引き上げも2019年12月に着手し、出口戦略を進めるとみています。

最後に、日本の金融政策について考えます。弊社は日本の実質GDP成長率について、2018年度は前年度比+1.2%、2019年度は同+0.9%を予想しています。また、消費者物価(生鮮食品を除く総合)については、前年比の伸びが比較的長期にわたって1%弱にとどまるとみています。そのため、日銀は2018年度、2019年度と金融政策を据え置き、現行の方針を維持する可能性が高いと思われます。

<ポイント>

以上を踏まえると、今後、米国は利上げ打ち止めが視野に入る局面を、ユーロ圏は利上げ開始が意識される局面を、日本は政策の据え置きが続く局面を、それぞれ迎えることになります。したがって、金融政策面からは、ユーロが相対的に選好されやすく、来年にかけて対ドルで1ユーロ=1.20ドル超え、対円で1ユーロ=130円超えを見込んでいます。ドル円は、金融政策面ではドル高・円安が予想されますが、米中貿易摩擦問題がドルの重石となり、しばらくは1ドル=110円を中心とするレンジ相場が続くとみています。

3.景気動向

<現状>

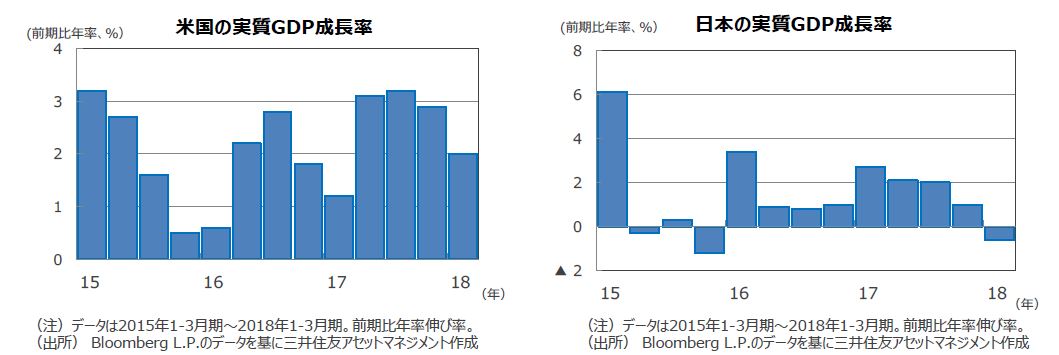

米国は、大寒波の襲来といった一時的な要因により、18年1-3月期の実質GDP成長率が前期比年率+2.0%にとどまりました。

欧州は、18年1-3月期の実質GDP成長率が前期比年率+1.5%となりました。+1%台前半とみられる潜在成長率を上回る拡大を続けています。

日本は、18年1-3月期の実質GDP成長率が前期比年率▲0.6%と、15年10-12月期以来、9四半期ぶりのマイナス成長となりました。

中国は、18年1-3月期の実質GDP成長率が前年同期比+6.8%と、18年における政府の成長目標値+6.5%前後を上回りました。

豪州は、18年1-3月期の実質GDP成長率が前期比年率+4.2%と、6四半期連続のプラス成長となりました。

<見通し>

米国は、個人消費と設備投資を軸に、緩やかな成長を続ける見通しです。トランプ大統領の財政支出増加や減税の効果も見込まれます。

欧州は、内需の拡大に加え、アジア向けを牽引役とする輸出の増大により、+1%台前半と推計される潜在成長率を上回る成長が続く

見通しです。

日本は、世界的な景気回復が続くなか、良好な雇用・所得環境を背景とした内需の拡大から、緩やかな成長軌道への復帰が見込まれます。

中国は、政府による経済政策やIT産業の高成長により、安定した成長を続けると予想されます。

豪州は、資源セクターの調整が一巡し、景気は拡大のペースを速める見込みです。

4.企業業績と株式

<現状>

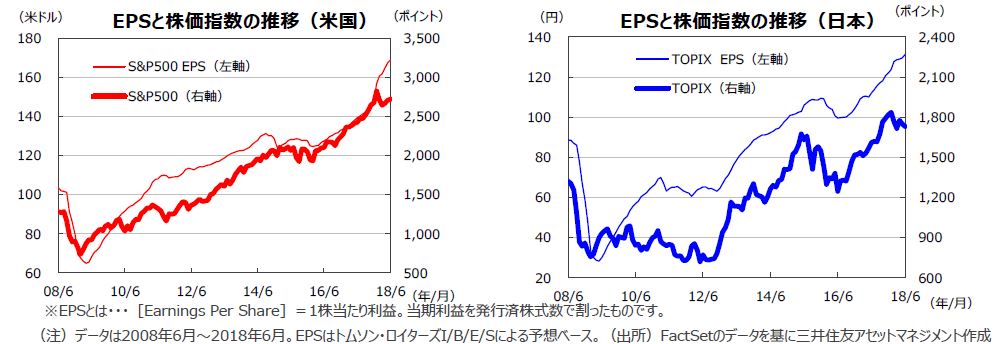

S&P500種指数の18年6月の1株当たり予想利益(EPS)は168.84米ドル(前年同月比+21.3%)と、20カ月連続で過去最高を更新し、かつ8カ月連続で前年同月比二桁の伸びとなりました。東証株価指数(TOPIX)の予想EPSは131.31円(同+17.2%)と、13カ月連続で二桁の伸びとなりました(いずれも予想はトムソン・ロイターズI/B/E/Sベース)。

米国株式市場は、上旬は堅調に推移しましたが、下旬は米中貿易摩擦懸念の再燃から調整色を強めました。月間ではNYダウが▲0.6%となったものの、NASDAQ総合指数が+0.9%、S&P500種指数が+0.5%と、ともに3カ月続伸となりました。なお、NASDAQ総合指数は6月20日に最高値をつけています。一方、日本株式市場は、貿易摩擦への警戒が燻り続けたことで上値の重い展開となりました。

<見通し>

S&P500種指数採用企業のEPSは18年が前年比+22.4%、19年が同+9.7%の増益が予想されています(18年6月29日現在、トムソン・ロイターズI/B/E/Sベース)。一方、日本の予想経常利益増益率は、18年度(19年3月期決算)が前年度比+8.2%、19年度(20年3月期決算)が同+9.1%と予想されます(東証1部除く金融、QUICKコンセンサスベース、18年6月29日現在)。7月6日に米中が500億ドル相当の制裁関税のうち340億ドル相当について相互に発動すると想定されますが、残りの160億ドルについては未定です。今後は、さらに制裁強化に舵を切るのか、あるいは知的財産権を保護するための枠組み作りに取り組む方針を示すなど、貿易摩擦拡大が回避されるのかが、注目されそうです。

5.金融政策

<現状>

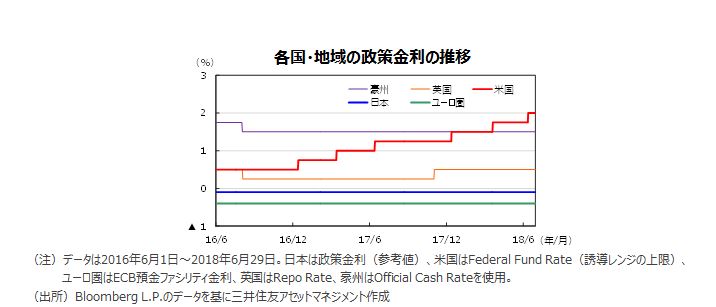

米連邦準備制度理事会(FRB)は、6月12日、13日の2日間にわたって開催したFOMCで、政策金利(FFレート)の誘導レンジを0.25%引き上げ、1.75%~2.00%とすることを決定しました。全会一致の決定です。

ECBは、6月14日の理事会で政策金利、預金ファシリティ金利(金融機関が手元資金をECBに預け入れる際の金利)をそれぞれ0.00%、▲0.40%に据え置きました。量的緩和政策である資産購入プログラムについては、10月に規模を現行の月間300億ユーロから同150億ユーロへと縮小し、2018年末まで継続する予定です。

日本銀行は6月14日、15日に開催した金融政策決定会合で、金融政策の現状維持を決定しました。短期の政策金利を▲0.1%、長期金利である10年物国債利回りをゼロ%程度に操作する金融調節を継続します。長期国債を買い増すペースも、年約80兆円を目処とすることを据え置きました。

<見通し>

米国では、景気、雇用が順調に拡大していることから、今後も四半期に1度の緩やかなペースで利上げが継続される見通しです。

ユーロ圏では、18年後半に量的緩和が終了した後も、しばらくECBは再投資により国債等の保有残高を維持する見込みです。政策金利は19年9月に預金ファシリティ金利の引き上げ、同年12月には主要リファイナンス金利の引き上げが予想されます。

日本は、経済が緩やかな拡大を続け、物価上昇率は高まるものの、日銀が目標とする2%に到達するには時間がかかる見通しのため、当面、金融政策を据え置く見込みです。

6.債券

<現状>

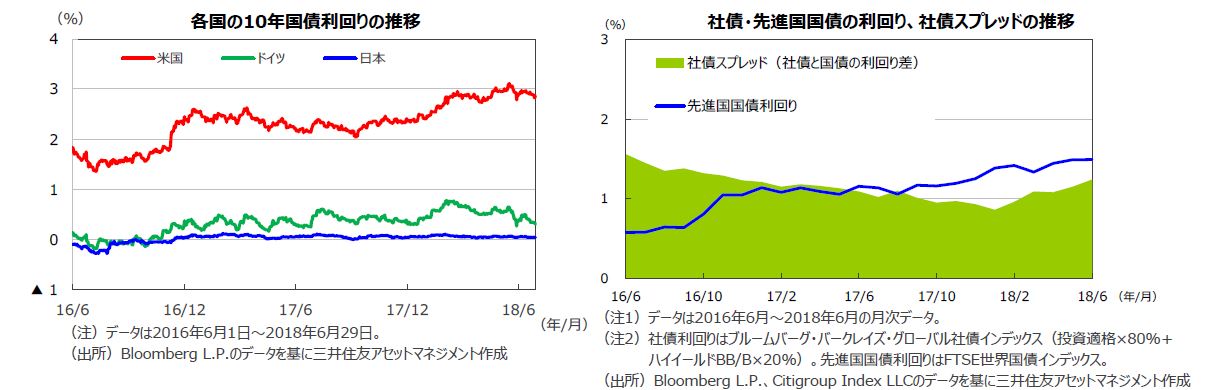

6月の米10年国債利回りは、5月の雇用統計をはじめ景気指標が総じて良好な内容だったことや、パウエルFRB議長の「政策金利は依然として緩和的な水準、緩やかな利上げを継続する根拠は強い」といったタカ派的発言等を受け上旬に上昇しましたが、下旬は米中間の貿易摩擦激化の懸念が再浮上してきたこと等からリスク回避の動きが強まり低下。結局、6月末は前月末に比べほぼ横ばいで引けました。欧州では、ECBが利上げの時期は19年の秋以降になるとのガイダンスを行ったことから、ドイツの国債利回りは低下しました。米国の社債については、国債との利回り格差が前月末に比べ小幅に拡大しました。

<見通し>

米国では、景気が堅調に推移するなか、金融政策の正常化に加え、財政拡張による景気押し上げ効果への期待が金利上昇要因となりそうです。

欧州では、景気拡大が続くなか物価の緩やかな上昇、ECBによる緩和縮小の推進が想定され、長期金利も緩やかに水準を切り上げる見通しです。

日本では、物価上昇が緩慢なものにとどまるため、日銀の緩和的な金融政策は長期化し、長期金利は低位での安定した推移となる見込みです。

米国など主要国の社債市場は、企業の堅調な業績などを背景に、国債利回りとのスプレッドは安定的に推移する見通しです。

7.為替

<現状>

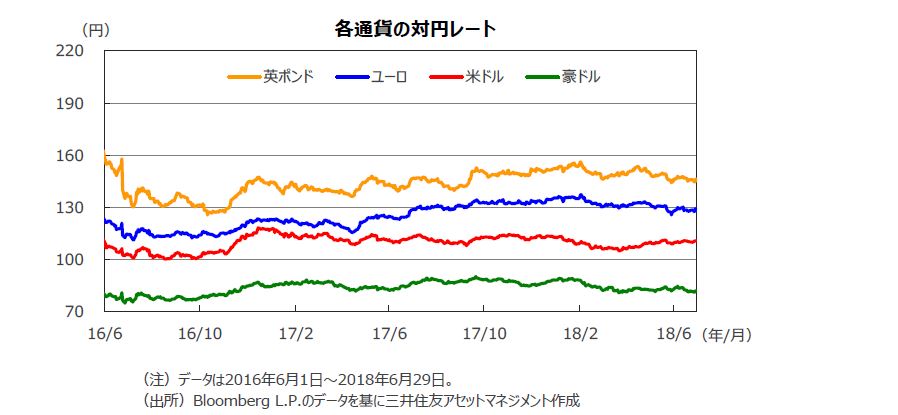

6月は、円が米ドル、ユーロといった主要通貨に対して下落しました。良好な米経済を背景にFRBによる利上げ加速の観測が浮上したこと、ECBが6月の理事会で資産購入プログラムの年内終了を決定したこと等によるものです。一方で、知的財産権侵害を巡る問題からトランプ米政権が対中制裁関税の発動を発表するなど、米中貿易摩擦が激化する恐れが強まったことが、米ドルの上値を抑えました。他方、豪ドルは円に対して下落しました。豪州の主要な貿易相手国である中国と米国との間の貿易摩擦懸念や、鉄鉱石価格の下落等が、その要因です。

<見通し>

円の対米ドルレートは、米景気の強さや日米実質金利差(米ドル高円安要因)と、日本の経常黒字、米国の双子の赤字(米ドル安円高要因)の綱引きとなり、今後レンジでの推移となる見通しです。ユーロは、足元の欧州経済の減速等から対ドルで軟調な動きとなっていますが、やや長い目で見れば良好な域内経済やECBの金融緩和縮小方針がユーロの支援材料になると予想されます。一方、豪ドルの対円相場は、豪州の景気が堅調に推移していることや、基調として豪日間の金利差が広がりつつあること等を踏まえると、底堅い推移が見込まれます。

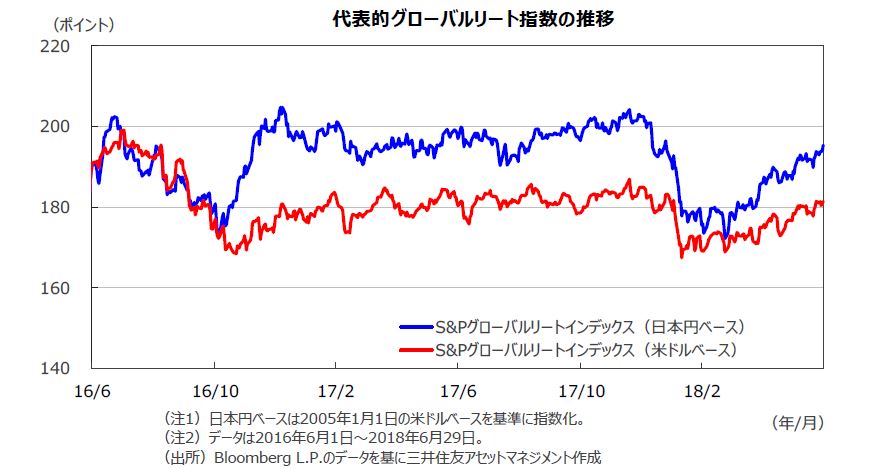

8.リート

<現状>

6月のグローバルリート市場は、世界景気の順調な拡大を支えに上昇しました。為替効果がプラスに寄与したため、円ベースの月間上昇率はドルベースの上昇率を上回りました。

<見通し>

利上げの継続、FRBの資産圧縮などから、米長期金利は緩やかにレンジを切り上げる展開が見込まれますが、金融環境は依然、緩和的です。相対的に高い利回りを求める投資家からの需要は根強く、これが引き続きグローバルリート市場を支援すると考えられます。世界的な景気拡大と低金利環境の下で、グローバルリート市場は底堅い展開が予想されます。

9.まとめ

| 株式 |

S&P500指数採用企業のEPSは18年が前年比+22.4%、続く19年は同+9.7%が予想されています(予想はトムソン・ロイターズI/B/E/S、18年6月29日現在)。一方、日本の予想経常利益増益率は、18年度(19年3月期決算)が前年度比 +8.2%、19年度(20年3月期決算)は同+9.1%の見込みです(東証1部除く金融、QUICKコンセンサスベース、18年6月29日現在)。7月は米中貿易摩擦の行方、具体的には米国の対中経済制裁が一段と強化されるのか、あるいは知的財産保護のための枠組み作りに取り組む方針が打ち出されるのか、といった点が注目されそうです。 |

|---|---|

| 債券 |

米国では、利上げやFRBの資産圧縮など金融政策を正常化する動きが継続する見通しです。減税や財政刺激策による景気の押し上げ効果への期待も、金利上昇要因になると考えられます。 欧州では、ECBが18年末に量的緩和政策を終了し、19年秋以降に利上げを実施する見込みです。インフレが緩やかに持ち直していくとともに、長期金利も徐々に水準を切り上げていくと予想されます。 日本では、日銀の緩和的な金融政策が長期化する見通しです。長期金利は低位での安定した推移が予想されます。 米国など主要国の社債市場は、企業の堅調な業績などを背景に、社債スプレッドは安定的に推移する見通しです。 |

| 為替 |

米景気の強さや日米実質金利差(米ドル高円安要因)と、日本の経常黒字、米国の双子の赤字(米ドル安円高要因)の綱引きとなり、円の対米ドルレートはレンジでの動きが見込まれます。 対ユーロでは、堅調な域内経済やECBの金融緩和縮小の方針がユーロの支援材料になると予想されます。一方、豪ドルの対円相場は、豪州の景気が堅調に推移していること、基調として豪日金利差が広がりつつあること等を踏まえると、今後、底堅い推移が見込まれます。 |

| リート | 利上げの継続、FRB資産の圧縮などから、米長期金利は緩やかにレンジを切り上げる見通しですが、金融環境は依然、緩和的であり、投資家が相対的に高い利回りを求める需要が根強いことが引き続きグローバルリート市場をサポートすると考えられます。世界的な景気拡大と低金利環境の下で、グローバルリート市場は底堅い展開が予想されます。 |

| ※上記の見通しは当資料作成時点のものであり、将来の市場環境の変動等を保証するものではありません。今後、予告なく変更する場合があります。 |