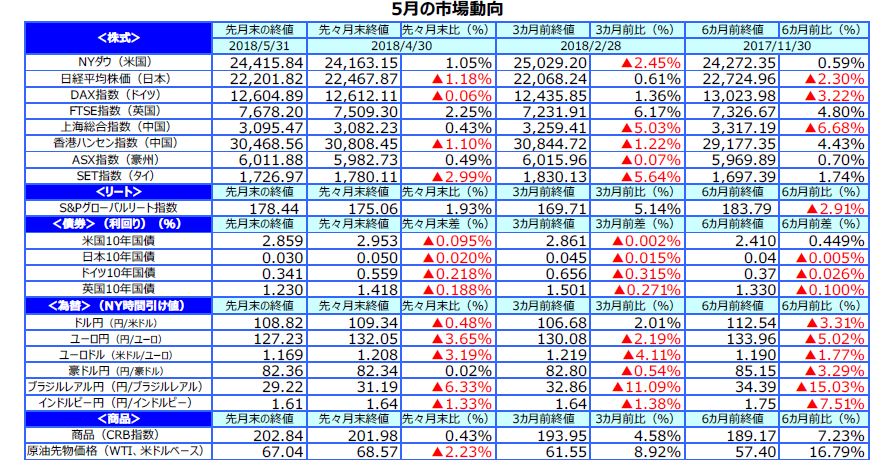

先月のマーケットの振り返り(2018年5月)【マンスリー】

2018年6月5日

1.概観

| トピックス |

(1)米朝首脳会談に関する相場的解釈 (2)売られやすい新興国通貨のチェックポイント |

|---|---|

| 株式 |

米国の株式市場は、業績見通しが良好な半導体セクターが上昇を牽引しましたが、中旬以降は南欧の政局不安等が足枷となり、上げ幅を縮めました。 欧州の株式市場は、イタリアやスペインといった南欧諸国での政局不安の強まり等を受け、南欧を中心に主要株価指数が下落しました。日本の株式市場は、南欧諸国での政局不安や円高米ドル安の進行、貿易摩擦激化への懸念等が重石となり、冴えない動きとなりました。 |

| 債券 |

米国の長期金利は、米中貿易摩擦の再燃や、イタリア、スペインでの政局不安の高まり等を受け、「質への逃避」の動きが強まったため低下しました。 欧州の長期金利は、政局の混迷からイタリアやスペイン等の南欧諸国で上昇しましたが、 政治・経済の安定性が相対的に高いドイツでは低下しました。 |

| 為替 | 円は米ドル、ユーロといった主要通貨に対して上昇しました。米中の貿易摩擦の再燃や南欧での政局不安を受けて、リスク回避の動きが強まったことによるものです。他方、対豪ドルでは前月末とほぼ同じ水準で引けました。 |

| 商品 | 原油先物価格は、米国のイラン経済制裁再開の報を受け上昇しましたが、その後石油輸出国機構(OPEC)協調減産の終了観測から下落しました。 |

(注)日本の株式、債券利回りの先々月末の終値は2018年4月27日時点のデータ。

(出所)Bloomberg L.P.のデータを基に三井住友アセットマネジメント作成

2.トピックス

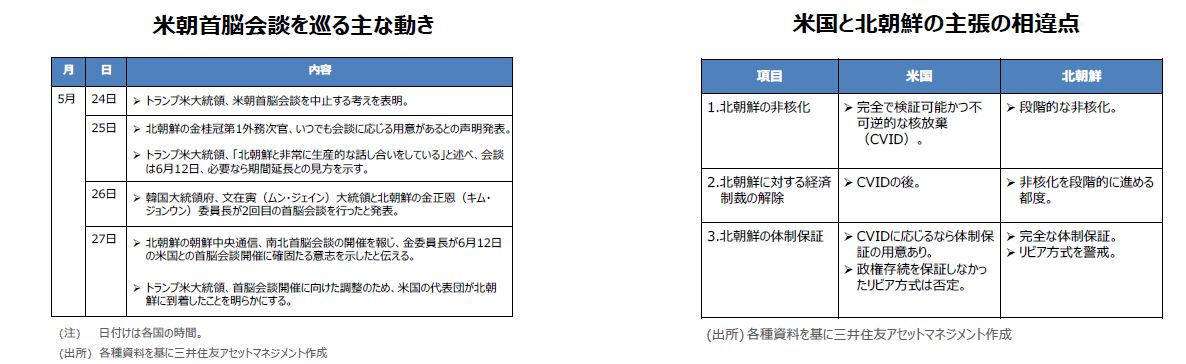

(1)米朝首脳会談に関する相場的解釈

<注目点>

6月12日に米朝首脳会談の開催が予定されていますが、非核化の手順について、米朝が事前にある程度合意しない限り、実際に開催されるのか依然、不透明と考えられます。米国が北朝鮮に求めるのは、「完全で検証可能かつ不可逆的な核放棄(CVID)」です。具体的には、核関連施設や核物質の廃棄、国際原子力機関(IAEA)による査察の受け入れであり、経済制裁の解除はその後というのが米国の考え方です。一方、北朝鮮は、体制の保証を確実にした上で、非核化を段階的に進め、その都度、制裁解除を受けることを望んでいます。北朝鮮にしてみれば、CVID後に制裁解除という手順は、リビアのような体制崩壊につながりかねず、核を容易に手放すことはできません。そのため、すでに市場の関心は、非核化の具体的な手順や、それが共同声明に明記されるか否かに向けられていると思われます。

<ポイント>

米朝首脳会談のような極めて高度な政治問題は、外部から実情を探ることは困難です。ただ、トランプ米大統領が米朝首脳会談中止を表明した後の米朝の動きをみると、今回は北朝鮮が非核化の手順について米国に何らかの譲歩を示し、その見返りに確固たる体制の保証を求めた可能性があると思われます。しかしながら、これも一般に広く報道されている内容から推測したものに過ぎません。市場が失望するシナリオとして、①事前協議で非核化の手順に折り合いがつかず、米朝首脳会談が中止になること、②米朝首脳会談が開催されても、非核化の手順が曖昧になること、の2つが考えられます。ただ、米朝のみならず、日本、韓国、中国、ロシアの関係諸国は唯一、「朝鮮半島での有事は極力避けたい」という点で一致しています。そのため、仮に①や②のようなシナリオが実現したとしても、朝鮮半島を巡る軍事的な緊張が一気に高まる恐れは小さいとみています。

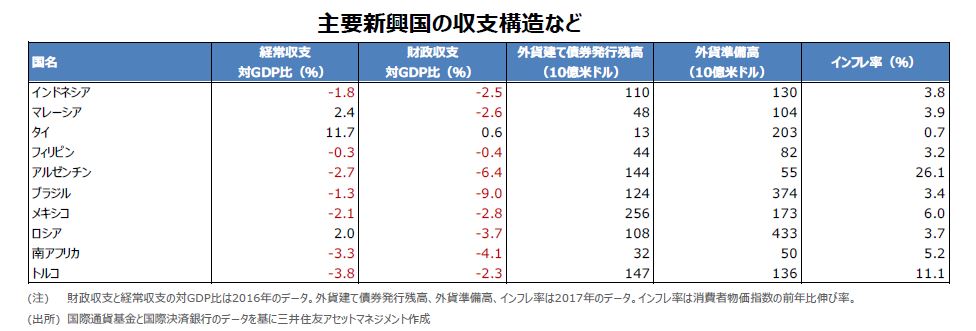

(2)売られやすい新興国通貨のチェックポイント

<注目点>

今回は、金融市場にショックが発生した場合、売られやすい新興国通貨の特徴について考えてみます。

一般に、新興国の多くは国内経済が十分に発展していない段階にあり、民間部門も政府部門も資本不足の傾向がうかがえます。したがって、企業が生産活動のために設備投資を行う場合や、政府がインフラ整備のために公共投資などを行う場合は、海外の資本に頼らざるを得ません。海外資本に頼る度合いが大きいほど、経常収支や財政収支の赤字額は大きくなります。経常収支や財政収支が赤字で、ドル建て債務を抱える新興国でも、民間や政府の経済活動が順調に行われれば、将来的に高い成長が期待できます。

また物価については、政府の財政政策と中央銀行の金融政策が適切に行われている限り、長期金利や通貨の安定につながります。このような状況は、海外投資家にとって大きな投資機会となるため、海外から新興国への株式投資や債券投資の増加という好循環が期待されます。一方、経常収支や財政収支が赤字で、ドル建て債務を抱えたまま経済活動が停滞した場合、あるいは、政府や中央銀行がインフレ抑制を怠った場合は注意が必要です。

<ポイント>

以上より、①経常赤字や財政赤字が大きい、②外貨建て債務の金額が大きい、③外貨準備高が小さい、④物価の伸びが大きい、⑤政局が安定していない、このような国の通貨はショック発生時に売られやすくなります。関連データをみると、やはりアルゼンチンやトルコは売られやすい通貨の要素が多く、アジア諸国は相対的に少ないことが分かります。そのため、米長期金利上昇に起因した新興国通貨の下落は、局地的なものにとどまる可能性が高いと考えます。

3.景気動向

<現状>

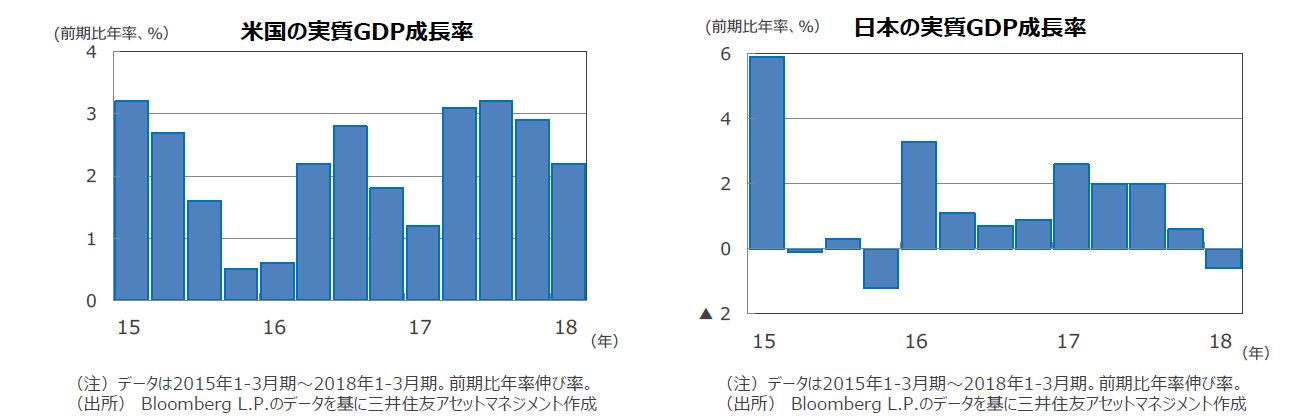

米国は、大寒波の襲来といった一時的な要因により、18年1-3月期の実質GDP成長率(一次改訂値)が前期比年率+2.2%にとどまりました。

欧州は、18年1-3月期の実質GDP成長率が前期比年率+1.6%となりました。+1%台前半とみられる潜在成長率を上回る拡大を続けています。

日本は、18年1-3月期の実質GDP成長率が前期比年率▲0.6%と、15年10-12月期以来、9四半期ぶりのマイナス成長となりました。

中国は、18年1-3月期の実質GDP成長率が前年同期比+6.8%と、18年における政府の成長目標値+6.5%前後を上回りました。

豪州は、17年10-12月期の実質GDP成長率が前期比年率+1.5%と、5四半期連続のプラス成長となりました。

<見通し>

米国は、個人消費と設備投資を軸に、緩やかな成長を続ける見通しです。トランプ大統領の財政支出増加や減税の効果も見込まれます。

欧州は、内需の拡大に加え、アジア向けを牽引役とする輸出の増大により、+1%台前半と推計される潜在成長率を上回る成長が続く

見通しです。

日本は、世界的な景気回復が続くなか、良好な雇用・所得環境を背景とした内需の拡大から、緩やかな成長軌道への復帰が見込まれます。

中国は、政府による経済政策やIT産業の高成長により、安定した成長を続けると予想されます。

豪州は、資源セクターの調整が一巡し、景気は拡大のペースを速める見込みです。

4.企業業績と株式

<現状>

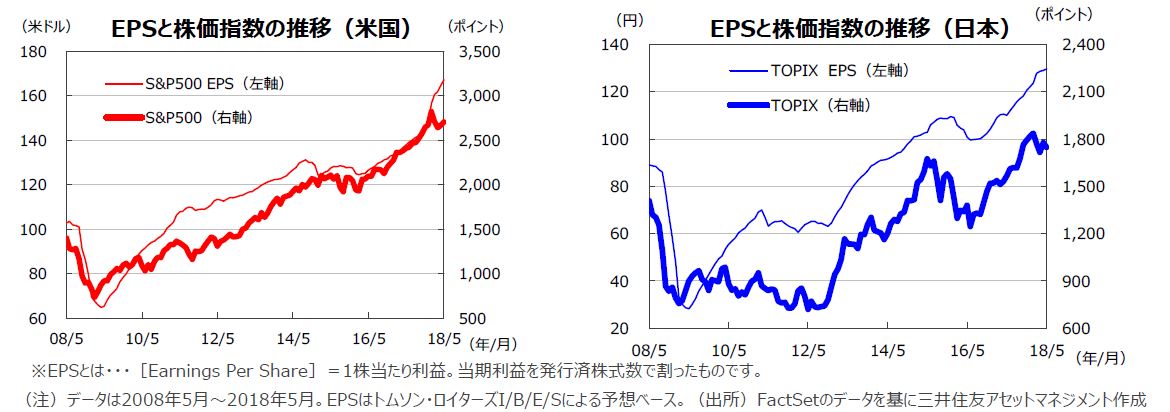

S&P500種指数の18年5月の1株当たり予想利益(EPS)は167.30米ドル(前年同月比+21.2%)と、19カ月連続で過去最高を更新し、かつ7カ月連続で前年同月比二桁の伸びとなりました。東証株価指数(TOPIX)の予想EPSは129.57円(同+17.7%)と、12カ月連続で二桁の伸びとなりました(いずれも予想はトムソン・ロイターズI/B/E/Sベース)。

米国株式市場は、半導体セクターが牽引したものの、長期金利の上昇や米中貿易摩擦が依然懸念されたことなどから、上値の重い展開となりました。一方、日本株式市場は、米長期金利の上昇を背景に円/米ドルが111円台まで円安が進んだことなどから、日経平均株価は一時2万3,000円台を回復しました。下旬は、米朝首脳会談の中止報道や南欧の政局混迷への懸念の広がりなどが重荷となり、また、円/米ドルが108円まで円高・ドル安が進行したことなどから、株価は調整色を強めました。

<見通し>

S&P500種指数採用企業のEPSは、18年が前年比+22.1%の増益と推計され、続く19年は同+9.5%の増益が予想されています(18年5月31日現在、トムソン・ロイターズI/B/E/S)。一方、日本の予想経常利益増益率は、17年度が前年度比+16.2%でした。18年度は同+5.7%と予想されます(東証1部除く金融、QUICKコンセンサスベース、18年5月31日現在)。6月は米連邦公開市場委員会(FOMC)に注目する必要がありそうです。米国の利上げは織り込まれていますが、政策金利を緩やかに中立水準に近づける方針が確認されるかが重要です。また、米国と北朝鮮の首脳会談が実現する可能性があります。その他、イタリアの新政権の政策や、スペインの政治情勢が注目されます。

5.金融政策

<現状>

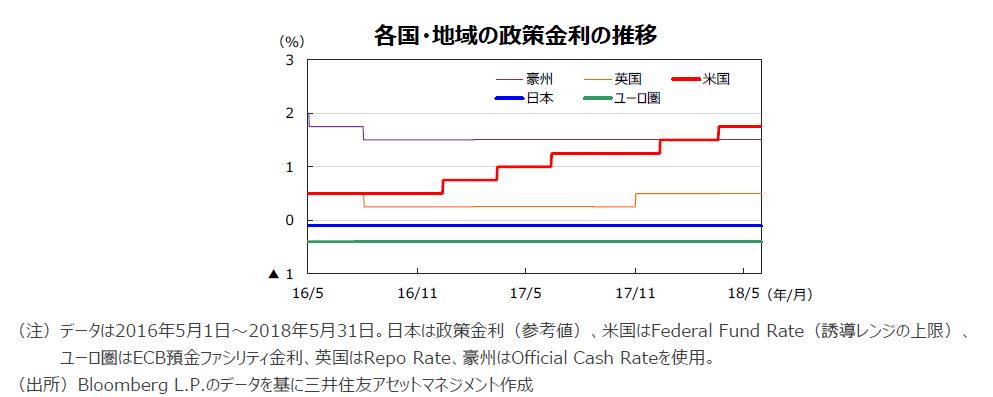

米連邦準備制度理事会(FRB)は、5月1日、2日の2日間にわたって開催した米連邦公開市場委員会(FOMC)で、政策金利(FFレート)を現行の1.50%~1.75%で据え置くことを決定しました。全会一致の決定です。

欧州中央銀行(ECB)は、4月26日の理事会で政策金利、預金ファシリティ金利(金融機関が手元資金をECBに預け入れる際の金利)をそれぞれ0.00%、▲0.40%に据え置きました。量的緩和政策である資産購入プログラムは、月間300億ユーロの規模で2018年9月まで継続する予定です。

日本銀行は4月26日、27日に開催した金融政策決定会合で、金融政策の現状維持を決定しました。短期の政策金利を▲0.1%、長期金利である10年物国債利回りをゼロ%程度に操作する金融調節を継続します。長期国債を買い増すペースも年約80兆円を目処とすることを据え置きました。

<見通し>

米国では、景気、雇用が順調に拡大していることから、緩やかな利上げが継続される見通しです。

ユーロ圏では、ドラギECB総裁が量的緩和策の終了から利上げまでの期間について、ある程度の長さが必要との見解を繰り返し述べています。この点から判断すると、ECBは18年後半に量的緩和を終了させた後、19年後半頃に利上げに踏み切ると考えられます。

日本は、経済が緩やかな拡大を続け、物価上昇率は高まるものの、日銀が目標とする2%に到達するには時間がかかる見通しのため、当面金融政策を据え置く見込みです。

6.債券

<現状>

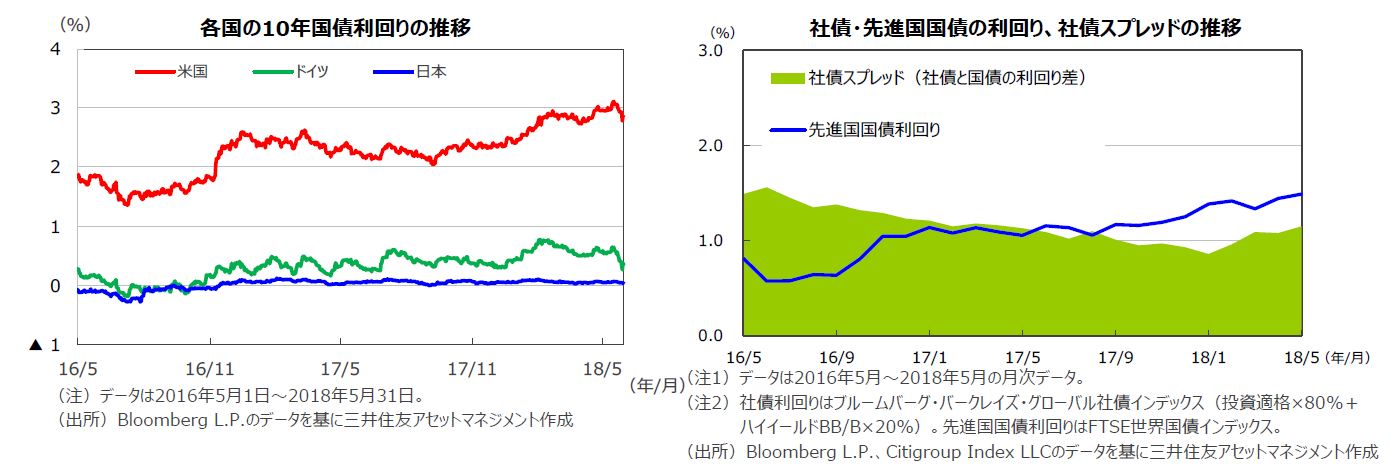

5月末の米国10年国債利回りは、前月末に比べ低下しました。トランプ政権による減税や財政支出の拡大に伴う国債増発への懸念から、10年国債利回りは中旬にかけて一時3%台に乗せましたが、下旬は低下に転じ、月末は2.86%で引けました。米中の貿易摩擦問題の再燃や欧州での政局混迷等を受け、 「質への逃避」の動きが強まったためです。欧州では、反欧州連合(EU)を掲げ、財政緊縮措置の撤回を主張する政党の勢力が伸長したイタリアや、ラホイ首相への不信任動議が提案されたスペインの国債利回りが急上昇した一方で、政治・経済ともに安定感のあるドイツの国債利回りは低下しました。米国の社債については、国債との利回り格差(スプレッド)が前月末に比べ小幅に拡大しました。

<見通し>

米国では、景気が堅調に推移するなか、金融政策の正常化に加え、財政拡張による景気押し上げ効果への期待が金利上昇要因となりそうです。

欧州では、景気拡大が続くなか物価の緩やかな上昇、ECBによる緩和縮小の推進が想定され、長期金利も緩やかに水準を切り上げる見通しです。

日本では、物価上昇が緩慢なものにとどまるため、日銀の緩和的な金融政策は長期化し、長期金利は低位での安定した推移となる見込みです。

米国など主要国の社債市場は、企業の堅調な業績などを背景に、国債利回りとのスプレッドは安定的に推移する見通しです。

7.為替

<現状>

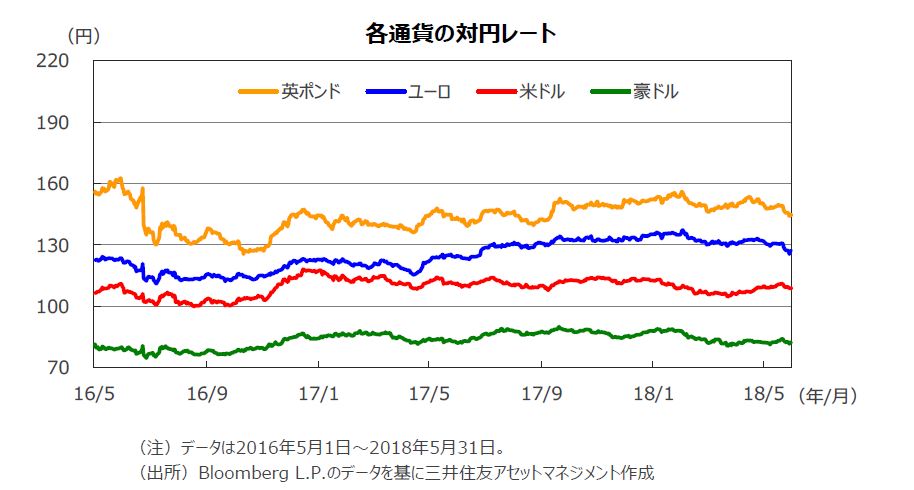

5月は、円が米ドル、ユーロといった主要通貨に対して上昇しました。米中の貿易摩擦の再燃や欧州での政治的な混乱等からリスク回避の動きが強まり、相対的に安全性の高い円への需要が高まったためです。ユーロは、イタリア、スペインといった南欧諸国での政局不安が重石となり、対米ドルでも下落しました。他方、豪ドルの対円相場は前月末とほぼ同じ水準で引けました。

<見通し>

円の対米ドルレートは、米景気の強さや日米実質金利差(米ドル高円安要因)と、日本の経常黒字、米国の双子の赤字(米ドル安円高要因)の綱引きとなり、レンジでの推移となる見通しです。ユーロはイタリアの政局が当面の重石となるものの、やや長い目で見れば良好な域内経済やECBの金融緩和縮小方針がユーロの支援材料になると予想されます。一方、豪ドルは対円で底堅い推移が見込まれます。日銀、豪州準備銀行(RBA)とも金融政策は現状維持が予想されますが、資源価格の持ち直しが豪ドルを下支えすると考えられるからです。

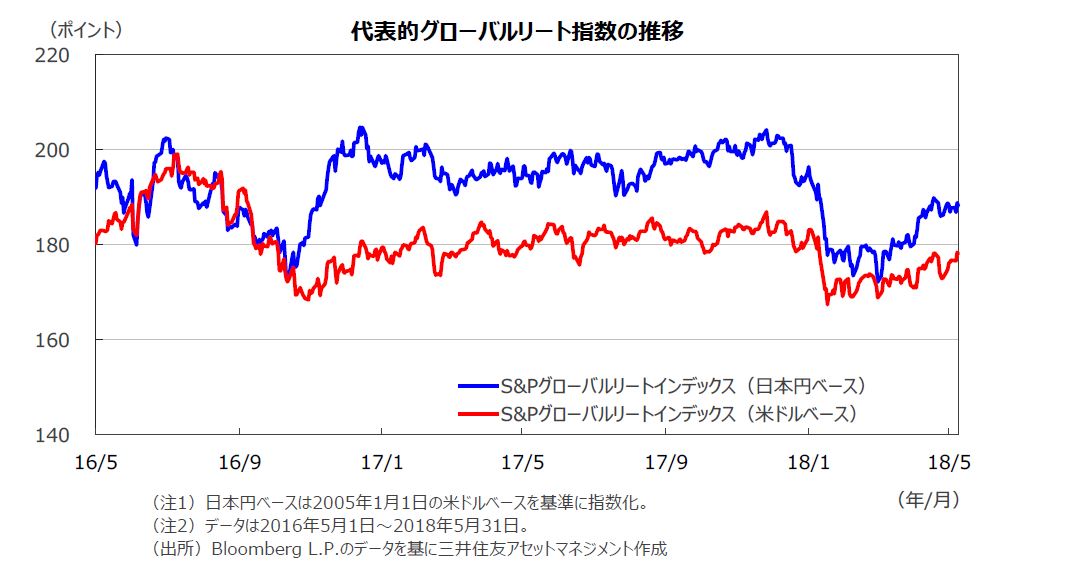

8.リート

<現状>

5月のグローバルリート市場は、欧米の金利低下を支えに上昇しました。為替効果がマイナスに寄与したため、円ベースの月間上昇率はドルベースの上昇率に及びませんでした。

<見通し>

利上げの継続、FRBの資産圧縮などから、米長期金利は緩やかにレンジを切り上げる展開が見込まれますが、金融環境は依然、緩和的です。相対的に高い利回りを求める投資家からの需要は根強く、これが引き続きグローバルリート市場を支援すると考えられます。世界的な景気拡大と低金利環境の下で、グローバルリート市場は底堅い展開が予想されます。

9.まとめ

| 株式 | S&P500指数採用企業のEPSは18年が前年比+22.1%、続く19年は同+9.5%が予想されています(予想はトムソン・ロイターズI/B/E/S、18年5月31日現在)。一方、日本の予想経常利益増益率は、17年度の前年度比+16.2%に対し、18年度は同+5.7%の見込みです(東証1部除く金融、QUICKコンセンサスベース、18年5月31日現在)。6月は米国の金融政策、具体的には今後の利上げがどの程度の速度で行われるのかが注目されます。このほか、米朝首脳会談の内容や、南欧の政局等にも注意を払う必要がありそうです。 |

|---|---|

| 債券 |

米国では、利上げやFRBの資産圧縮など金融政策を正常化する動きが継続する見通しです。減税や財政刺激策による景気の押し上げ効果への期待も、金利上昇要因になると考えられます。 欧州では、ECBが18年後半に国債買取策を終了し、19年後半頃に利上げを実施する見込みです。インフレが緩やかに持ち直していくとともに、長期金利も徐々に水準を切り上げていくと予想されます。 日本では、日銀の緩和的な金融政策が長期化する見通しです。長期金利は低位での安定した推移が予想されます。 米国など主要国の社債市場は、企業の堅調な業績などを背景に、社債スプレッドは安定的に推移する見通しです。 |

| 為替 |

米景気の強さや日米実質金利差(米ドル高円安要因)と、日本の経常黒字、米国の双子の赤字(米ドル安円高要因)の綱引きとなり、円の対米ドルレートはレンジでの動きが見込まれます。 対ユーロでは、堅調な域内経済やECBの金融緩和縮小の方針がユーロの支援材料になると予想されます。一方、豪ドルは対円で底堅い推移が見込まれます。金融政策はともに現状維持が見込まれますが、資源価格の持ち直しが豪ドルを下支えすると考えられるからです。 |

| リート | 利上げの継続、FRB資産の圧縮などから、米長期金利は緩やかにレンジを切り上げる見通しですが、金融環境は依然、緩和的であり、投資家が相対的に高い利回りを求める需要が根強いことが引き続きグローバルリート市場をサポートすると考えられます。世界的な景気拡大と低金利環境の下で、グローバルリート市場は底堅い展開が予想されます。 |

| ※上記の見通しは当資料作成時点のものであり、将来の市場環境の変動等を保証するものではありません。今後、予告なく変更する場合があります。 |