先月のマーケットの振り返り(2018年4月)【マンスリー】

2018年5月2日

1.概観

| トピックス |

(1)日経平均22,000円台の持続性 (2)米長期金利上昇とドル円相場 |

|---|---|

| 株式 |

米国の株式市場は、長期金利上昇が重石となりましたが、米中貿易摩擦懸念の後退や石油セクターの上昇等から小幅ながら値上がりしました。 欧州の株式市場は、米中貿易摩擦懸念の後退やユーロ安等により、ドイツDAX指数等の主要株価指数が上昇しました。 日本の株式市場は、米中貿易摩擦への警戒感の後退や円安傾向が相場を支えました。 |

| 債券 |

米国の長期金利は、原油価格の上昇や米政権による財政支出拡大に伴う国債増発懸念等から上昇しました。 欧州の長期金利は、原油価格の値上がりに伴う期待インフレ率の上昇等により、上昇しました。 |

| 為替 | 円は米ドル、ユーロ、豪ドル等の主要通貨に対して下落しました。米国のシリア攻撃が限定的なものにとどまったことや、北朝鮮の核実験・大陸間弾道ミサイル発射実験の中止発表、米中貿易摩擦の緩和期待等から、リスク回避の動きが鈍化したことによるものです。 |

| 商品 | 原油先物価格は、欧米諸国によるシリア空爆、米国のイランとの核合意見直し要求等を受けた中東での地政学リスクの高まりにより上昇しました。 |

(注)日本の株式、債券利回りの先月末の終値は2018年4月27日時点のデータ。

(出所)Bloomberg L.P.のデータを基に三井住友アセットマネジメント作成

2.トピックス

(1)日経平均22,000円台の持続性

<注目点>

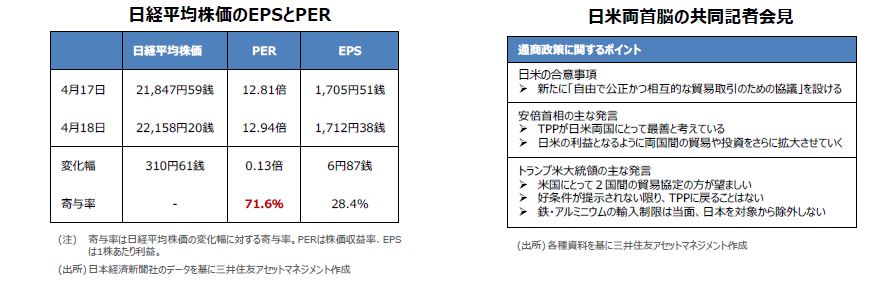

日経平均株価は4月18日、終値ベースで22,000円台を回復しました。EPS、PER、日経平均株価、それぞれについて、4月17日と18日の水準を比較すると、今回の22,000円台回復はPERの上昇によるところが大きかったことが分かります。PERが上昇したのは、3月から4月にかけて、 (1)米中貿易摩擦問題、(2)シリア情勢の緊迫化、(3)安倍内閣の支持率低下、(4)日米首脳会談における通商問題、(5)北朝鮮の核問題などに関するリスクプレミアムが縮小したためです。すなわち、(1)は既に現実的な落としどころを見極める段階に移行したと見られる、(2)は英仏の軍事行動が想定の最小限にとどまった、 (3)は安倍首相が秋の自民党総裁選挙で3選を逸しても、自民党政権と現行の政策が継続する公算が大きいと考えられる、(4)は日米首脳会談の初日で通商問題が焦点になることはなかった、(5)はポンペオ米中央情報局(CIA)長官が極秘訪朝し、北朝鮮の金正恩委員長と会談したとの米紙報道で、米朝首脳会談実現への期待が高まった、ということです。

<ポイント>

日経平均株価の22,000円台定着のカギを握るのはEPSです。来週から始まる3月決算企業の決算発表で、2018年度の増益見通しが示されれば、EPSはそれを織り込んで上昇し、日経平均株価を押し上げることも期待されます。仮にPERが現状のまま、EPSが2~3%程度の増益を織り込むだけで、日経平均株価は計算上、22,600円~22,800円台に上昇することになります。業績見通し次第では、23,000円台の回復も遠くはないとみています。

(2)米長期金利上昇とドル円相場

<注目点>

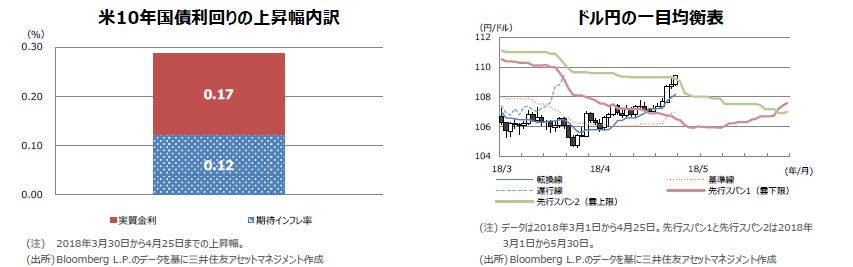

4月に入り、米10年国債利回りの上昇傾向が顕著となるなか、為替市場ではドルが対主要通貨で買い優勢の展開となっています。年初に米10年国債利回りが上昇した際は、主要国の株価が1月下旬から2月上旬にかけ大きく下落しました。しかしながら、今回は市場に大きな混乱はみられません。これは、米金融当局の政策方針によるところが大きいと思われます。すなわち、米連邦準備制度理事会(FRB)のパウエル議長は、3月に開催された米連邦公開市場委員会(FOMC)後の記者会見で、緩やかなペースで利上げを継続する従来の方針を繰り返しました。これが市場の安心感を高めたと考えられます。米10年国債利回りは、4月に入り25日までの間に約0.29%上昇しましたが、その内訳を見ると、将来の物価上昇見通しを反映した「期待インフレ率」の上昇分が約0.12%、米経済成長見通しを反映した「実質金利」の上昇分が約0.17%となっています。つまり、米国の長期金利上昇は、経済の強さをより反映した動きであり、為替市場でのドル高は、これに素直に反応したと考えられます。

<ポイント>

ドル円は、日足一目均衡表において、雲上限を上抜けつつあります。明確に上抜けが確認された場合、ドル円の110円台回復は十分視野に入ってきます。しかしながら、米中貿易摩擦問題や朝鮮半島情勢については、まだ楽観できる状況にはありません。そのため、今後の動向次第では、再びドル売り・円買いが優勢になることも十分に考えられます。ドル円は、これまで105円~110円で推移する時間帯が多くなると予想していましたが、ここにきて、米長期金利の上昇が、素直にドル買いに結び付くようになりました。そのため、米中貿易摩擦問題や朝鮮半島情勢に対する懸念が、大きく後退するような状況となれば、ドル円は次第に110円~115円のレンジ入りを試す動きが強まるのではないかとみています。

3.景気動向

<現状>

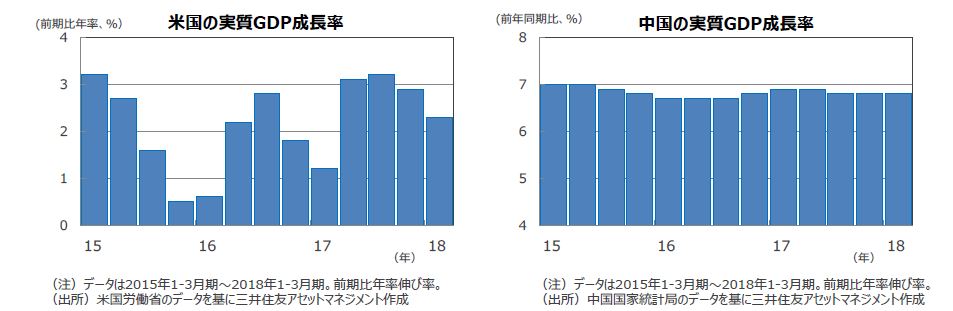

米国は、大寒波の襲来といった一時的な要因により、18年1-3月期の実質GDP成長率(速報値)が前期比年率+2.3%にとどまりました。

欧州は、17年10-12月期の実質GDP成長率が前期比年率+2.4%となりました。+1%台前半と見られる潜在成長率を上回る拡大を続けています。

日本は、17年10-12月期の実質GDP成長率が前期比年率+1.6%と、8四半期連続のプラス成長となりました。

中国は、18年1-3月期の実質GDP成長率が前年同期比+6.8%と、18年における政府の成長目標値+6.5%前後を上回りました。

豪州は、17年10-12月期の実質GDP成長率が前期比年率+1.5%と、5四半期連続のプラス成長となりました。

<見通し>

米国は、個人消費と設備投資の二本の柱を軸に、緩やかな成長を維持する見通しです。トランプ大統領の税制改革(減税)の効果も見込まれます。

欧州は、内需の拡大に加え、アジア向けを牽引役とする輸出の増大により、+1%台前半と推計される潜在成長率を上回る成長が続く見通しです。

日本は、世界的な景気回復が続くなか、良好な雇用・所得環境を背景とした内需の拡大から、緩やかな成長が見込まれます。

中国は、政府による経済政策やIT産業の高成長により、安定した成長を続けると予想されます。

豪州は、資源セクターの調整が一巡し、景気は拡大のペースを速める見込みです。

4.企業業績と株式

<現状>

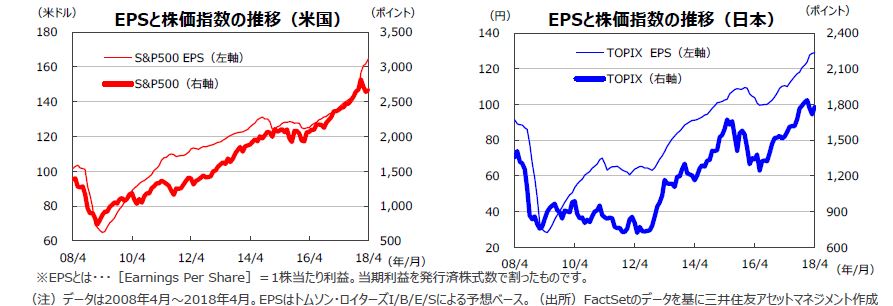

S&P500指数の18年4月の1株当たり予想利益(EPS)は164.64米ドル(前年同月比+20.4%)と、18カ月連続で過去最高を更新し、かつ6カ月連続で前年同月比二桁の伸びとなりました。東証株価指数(TOPIX)の予想EPSは129.01円(同+16.7%)と、11カ月連続で二桁の伸びとなりました(いずれも予想はトムソン・ロイターズI/B/E/Sベース)。

米国株式市場は長期金利の上昇が重石となったものの、米中の貿易摩擦の後退、ハイテク株の好業績、石油価格の値上がりを受けたエネルギーセクターの上昇が相場を支えました。一方、日本株式市場は、米中貿易摩擦や地政学リスクの高まりが重荷で小動きでしたが、中旬以降、リスク懸念が後退し、WTI先物の上昇や米長期金利上昇、円安傾向等が相場を支えました。東証株価指数(TOPIX)は前月比で+3.6%となりました。

<見通し>

S&P500指数採用企業のEPSは18年が前年比+21.1%の増益と見込まれ、続く19年は、同+9.5%の増益が予想されています(18年4月30日現在、トムソン・ロイターズI/B/E/S)。一方、日本の経常利益増益率は、17年度が前年度比+17.7%、18年度が同+8.8%と予想されます(東証1部除く金融、QUICKコンセンサスベース、18年4月30日現在)。株式相場の観点では業績に加え、引き続きトランプ政権の通商政策の動向に注目する必要がありそうです。また、5月は米国と北朝鮮の首脳会談に向けた調整や、イランへの制裁再開判断期限なども控えています。ただし、こうした地政学リスクの経済への影響は限定的と考えられます。

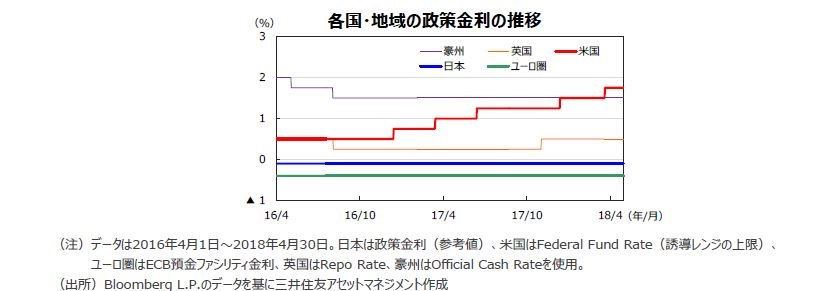

5.金融政策

<現状>

米連邦準備制度理事会(FRB)は、3月20日~21日に開催されたFOMCで、政策金利(FFレート)の0.25%引き上げを決定しました。全会一致の決定です。これによりFFレートの誘導レンジは1.50%~1.75%になりました。

欧州中央銀行(ECB)は、4月26日の理事会で政策金利、預金ファシリティ金利をそれぞれ0.00%、▲0.40%に据え置きました。量的緩和政策である資産購入プログラムは、月間300億ユーロの規模で2018年9月まで継続する予定です。

日本銀行は4月26日~27日に開催した金融政策決定会合で、金融政策の現状維持を決定しました。短期の政策金利を▲0.1%、長期金利である10年物国債利回りをゼロ%程度に操作する金融調節を継続します。長期国債を買い増すペースも年約80兆円を目処とすることを据え置きました。

<見通し>

米国では、景気、雇用が順調に拡大していることから、緩やかな利上げが継続される見通しです。なお、3月のFOMCで明らかにされた、会合参加者による経済見通しによれば、18年の政策金利見通しの中央値は、「1回当たり0.25%の利上げを3回(3月の利上げを含む)」でした。

ユーロ圏では、ドラギECB総裁が量的緩和策の終了から利上げまでの期間について、ある程度の長さが必要との見解を繰り返し述べています。この点から判断すると、ECBは18年9月に量的緩和を終了させた後、19年前半頃に利上げに踏み切る可能性が高いと考えられます。

日本は、経済が緩やかな拡大を続け、物価上昇率は高まるものの、日銀が目標とする2%に到達するには時間がかかる見通しのため、当面金融政策を据え置く見込みです。

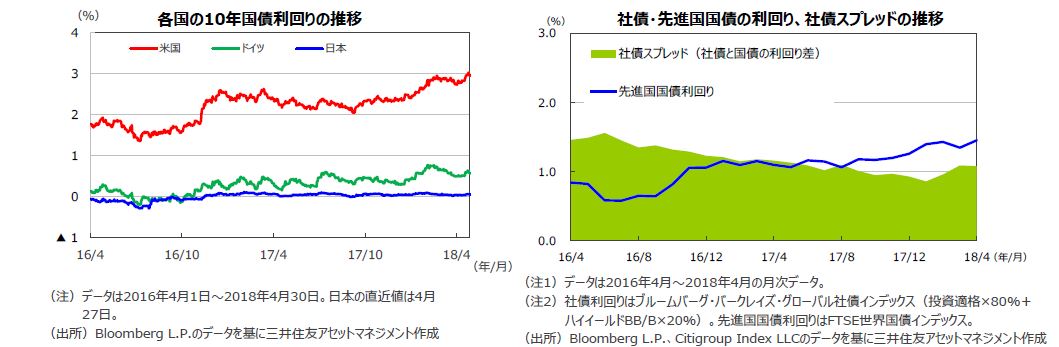

6.債券

<現状>

4月末の米国10年国債利回りは、前月末に比べ上昇しました。米中の貿易摩擦問題や北鮮朝情勢に対する警戒感が和らぎ、リスク回避の動きが後退するなか、米トランプ政権による財政支出の拡大が国債増発につながるとの懸念が高まったほか、原油価格の値上がりによりインフレ率が上昇するとの観測が強まったためです。10年国債利回りは、下旬に一時3%台に乗せました。3%台乗せは14年1月以来およそ4年3カ月振りです。米金利の先高観から、ドイツ、日本の10年国債利回りも上昇しました。ドイツでは、原油価格の上昇に伴うインフレ期待の高まりも影響したもようです。他方、米国社債については、国債との利回り格差(スプレッド)が前月末に比べ小幅に縮小しました。

<見通し>

米国では、景気が底堅く推移するなか、金融政策の正常化の動きに加え、財政拡張による景気押し上げ効果への期待が金利上昇要因となりそうです。

欧州では、景気拡大が続くなか物価の緩やかな上昇、ECBによる緩和縮小の推進が想定され、長期金利も緩やかに水準を切り上げる見通しです。

日本では、物価上昇が緩慢なものにとどまるため、日銀の緩和的な金融政策は長期化し、長期金利は低位での安定した推移となる見込みです。

米国など主要国の社債市場は、企業の堅調な業績などを背景に、国債利回りとのスプレッドは安定的に推移する見通しです。

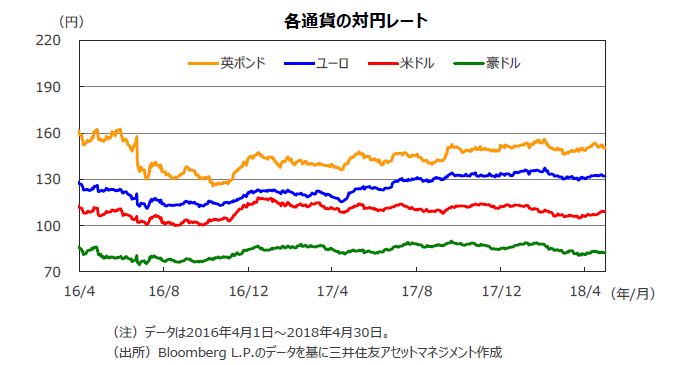

7.為替

<現状>

4月の円の対米ドル相場は、米国のシリア攻撃が限定的なものにとどまったこと、北朝鮮が核実験・大陸間弾道ミサイル発射実験の中止を発表したこと等を受け、リスク回避の姿勢が緩んだことから、円安となりました。ユーロもリスク回避の流れに歯止めがかかるなか、対ドル相場は下落しましたが、円の対ドル相場の値下がりの方が相対的に大きく、対円では上昇しました。他方、豪ドルの対円相場は、地政学リスクの後退に加え、鉄鉱石価格の持ち直し、日豪金利差の拡大等により、上昇しました。

<見通し>

米景気が堅調に推移するなか、FRBによる利上げ継続やバランスシートの縮小等が米ドルの支援要因となる一方で、日本の経常黒字が継続していること等が円を支える要因となり、円相場は対米ドルで、105円~115円程度のレンジ相場が続く見通しです。対ユーロでは、良好な欧州経済やECBの金融緩和縮小方針がユーロの支援材料になると予想されます。一方、対豪ドルでは、資源価格が持ち直してきたことや、豪州と日本の金融政策の方向性が異なること(日銀は緩和姿勢維持に対し、RBAは据え置きの見通し)等から判断する限り、やや円安方向で推移する公算が大きいと考えられます。

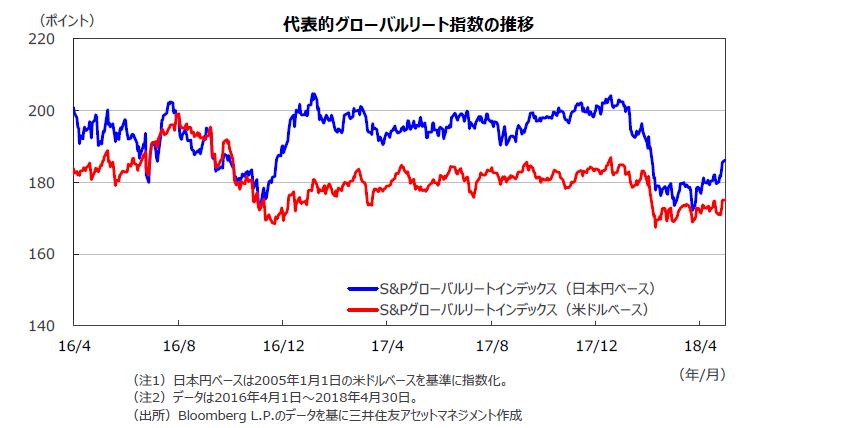

8.リート

<現状>

グローバルリート市場は、株価の値上がりを受け、前月末に比べ上昇しました。為替効果はプラスに寄与し、円ベースの月間上昇率はドルベースの上昇率を大幅に上回りました。

<見通し>

利上げの継続、FRBの資産圧縮などから、米長期金利は緩やかにレンジを切り上げる展開が見込まれますが、金融環境は依然、緩和的です。投資家が相対的に高い利回りを求める需要は根強く、これが引き続きグローバルリート市場を支援すると考えられます。世界的な景気拡大と低金利環境の下で、グローバルリート市場は底堅い展開が予想されます。

9.まとめ

| 株式 | S&P500指数採用企業のEPSは18年が前年比+21.1%、続く19年は同+9.5%が予想されています(予想はトムソン・ロイターズI/B/E/S、18年4月30日現在)。一方、日本の予想経常利益増益率は、17年度が前年度比+17.7%、18年度が同+8.8%の見込みです(東証1部除く金融、QUICKコンセンサスベース、18年4月30日現在)。5月は米国と北朝鮮との首脳会談への調整やイランへの制裁再開判断期限などを控えていることを踏まえると、トランプ米大統領の言動に加え、業績以外の地政学リスクの影響にも注意を払う必要がありそうです。もっとも、こうした地政学リスクの経済への影響は限定的と考えられます。 |

|---|---|

| 債券 |

米国では、景気が堅調に推移するなか、FRBは利上げや資産圧縮など金融政策の正常化方針を継続する見通しです。長期金利は上昇する見込みですが、インフレ率が低く、利上げの速度も緩慢なものにとどまると予想されることを踏まえると、急激な上昇には至らないと考えられます。 欧州では、景気拡大が続くなか、長期金利には徐々に上昇圧力がかかる見込みです。ただし、インフレの低位安定とユーロ高警戒感から、利上げは19年以降となる見込みです。長期金利の上昇は緩やかなものになると予想されます。 日本では、日銀のイールドカーブ・コントロールにより、長期金利は低位での安定した推移が予想されます。 米国など主要国の社債市場は、企業の堅調な業績などを背景に、社債スプレッドは安定的に推移する見通しです。 |

| 為替 |

経常収支不均衡問題や日銀の金融政策の変化を巡る思惑が円を支える要因となる一方、FRBによる利上げ継続、早期の減税策可決を受けた米長期金利の上昇傾向が円安要因となり、両者の綱引きのもとで、円は対米ドルでレンジ相場が続くと見られます。 対ユーロでは、堅調な域内経済やECBの金融緩和縮小方針がユーロの支援材料になると予想されます。一方、対豪ドルでは、豪州景気の改善、世界的な景気回復を受けた商品市況の持ち直しを勘案すると、やや円安方向で推移する公算が大きいと考えられます。 |

| リート | 利上げの継続、FRB資産の圧縮などから、米長期金利は緩やかにレンジを切り上げる見通しですが、金融環境は依然、緩和的であり、投資家が相対的に高い利回りを求める需要が根強いことが引き続きグローバルリート市場をサポートすると考えられます。世界的な景気拡大と低金利環境の下で、グローバルリート市場は底堅い展開が予想されます。 |

| ※上記の見通しは当資料作成時点のものであり、将来の市場環境の変動等を保証するものではありません。今後、予告なく変更する場合があります。 |