先月のマーケットの振り返り(2018年3月)【マンスリー】

2018年4月3日

1.概観

| トピックス |

(1)18年3月FOMCの結果と市場の解釈 (2)米国の対中制裁が市場に与える影響 |

|---|---|

| 株式 |

米国の株式市場は、米国による対中制裁措置の発動や、トランプ米大統領の政権運営に対する不透明感の高まり等から、調整色を強めました。 欧州の株式市場は、米国をはじめとする世界的な株価下落の影響を受け、ドイツのDAX指数や英国のFTSE指数は下落しました。 日本の株式市場は、米国株式市場の調整に加え、円高・ドル安の進行が重石となり、日経平均株価が下落しました。 |

| 債券 |

米国の長期金利は、トランプ政権による対中制裁の発動、ティラーソン国務長官の解任等を受け、政治的不透明感が強まったこと等から、低下しました。 欧州の長期金利は、貿易摩擦激化に対する懸念の強まりや、欧州の物価上昇率鈍化等により、低下しました。 |

| 為替 | 円の対米ドル、豪ドル相場は、上昇しました。貿易摩擦激化への懸念の高まりや、重要閣僚の辞任等による米トランプ政権の政策運営に対する不透明感の高まり等によるものです。他方、ユーロはリスク回避の流れのなか、対円、対米ドルで上昇しました。 |

| 商品 | 原油先物価格は、米大統領補佐官に対外強硬派のボルトン元国連大使が就任し、イランとの関係悪化が懸念されたこと等から、上昇しました。 |

(注)米、英、ドイツ、香港、豪州の株式、リート、債券利回り、および商品市況の先月末の終値は2018年3月29日時点のデータ。

(出所)Bloomberg L.P.のデータを基に三井住友アセットマネジメント作成

2.トピックス

(1)18年3月FOMCの結果と市場の解釈

<注目点>

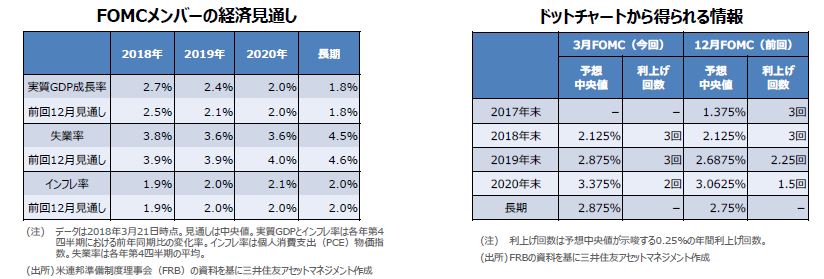

3月20日、21日に開催された米連邦公開市場委員会(FOMC)では、予想通り0.25%の利上げが決定されましたが、全体の内容はさほどタカ派的ではなく、市場に一定の安心感を与える結果となりました。今回、市場が特に注目したのは、FOMCメンバーによる経済および政策金利の見通しでした。経済見通しでは、実質GDP成長率と失業率が、前回12月の予測値から明確に上方修正された一方、インフレ率については、若干の修正にとどまりました。これらの見通しは、緩やかなペースでの利上げを正当化するものであり、政策金利見通しも、それに沿った形で、全般的に上方シフトされました。ドットチャートによれば、FOMCメンバーが適切と考える政策金利水準の中央値が示唆する0.25%の年間利上げ回数は、2018年が3回で不変だったものの、2019年が2.25回から3回へ増加、2020年が1.5回から2回へ増加しています。

<ポイント>

ドットチャートはややタカ派的な印象を与えるものになりましたが、パウエル議長がFOMC後の記者会見で、緩やかなペースでの利上げ継続という従来の方針を繰り返したことなどから、市場が大きく動揺することはありませんでした。ただ、市場はFOMCを早々に消化し、米国の通商政策を次の材料として意識する可能性があります。トランプ米政権は3月22日に通商法301条を発動し、中国製品に制裁関税を課すことを表明しました。目先、注意すべきは、中国側の反応、米中関係への影響です。今回のFOMCでも通商政策は先行きのリスクとしており、状況次第では、相場の波乱要因となり得るため、今後の見極めが必要です。

(2)米国の対中制裁が市場に与える影響

<注目点>

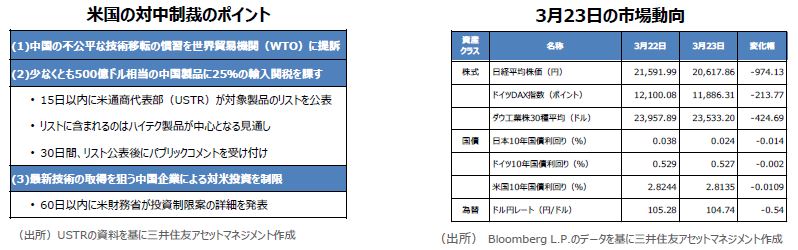

トランプ米大統領は3月22日、米通商代表部(USTR)の報告に基づき通商法301条を発動し、中国製品に制裁関税を課すことを表明しました。ポイントは、(1)技術移転に関する世界貿易機関(WTO)への提訴、(2)25%の輸入関税導入、(3)対米投資の制限、の3点です。これに続き、中国は3月23日、米国からの鉄鋼や豚肉などの輸入品目30億ドル相当に相互関税を課す計画を発表し、いよいよ貿易戦争の様相を呈してきました。

<ポイント>

対中制裁の発動は、トランプ米政権にとって中間選挙に向けた支持固めの一環であり、本気で貿易戦争を仕掛けるためのものではないと考えます。結局は、今回もトランプ流の交渉術であり、中国に強力なカード(制裁発動)を突き付けて交渉に持ち込み、有利な取引条件を引き出すことが真の狙いと思われます。それでも、相場は不透明感の強い材料に対し、まずはリスクオフで反応します。トランプ米政権による通商政策・安全保障政策に対する懸念が強まった3月23日、日米欧の主要国では、株安、長期金利低下の動きが顕著にみられました。為替は円が対主要通貨でほぼ全面高となる一方、ドルは対主要通貨でほぼ全面安となり、ドル円は一時1ドル=104円64銭水準まで、ドル安・円高が進行しました。相場の弱気地合いは、この先しばらく続く可能性があります。弊社は4-6月期について、日経平均株価の下値めどは20,000円、ドル安・円高のめどは1ドル=100円とみています。ただ、これらの水準に達する前に、米国の通商政策や安全保障政策が、実際にはそれほど強硬なものではないとの認識が市場に広がれば、株安、円高のリスクが徐々に後退することは十分に考えられます。

3.景気動向

<現状>

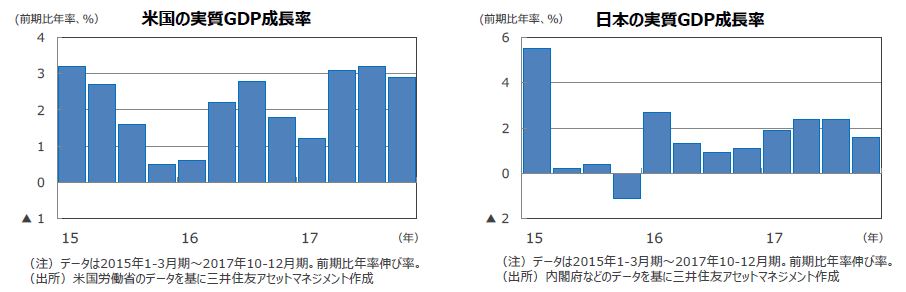

米国は、10-12月期の実質GDP成長率(確報値)が前期比年率+2.9%でした。

欧州は、10-12月期の実質GDP成長率が前期比年率+2.4%となりました。+1%台前半と見られる潜在成長率を上回る拡大を継続しています。

日本は、10-12月期の実質GDP成長率が前期比年率+1.6%と、前期の同+2.4%からは鈍化したものの、8四半期連続のプラス成長となりました。

中国は、10-12月期の実質GDP成長率が前年同期比+6.8%と、前期と同じ伸び率となりました。

豪州は、10-12月期の実質GDP成長率が前期比年率+1.5%と、前期の同+2.8%から鈍化しました。

<見通し>

米国は、個人消費と設備投資の二本の柱を軸に、緩やかな成長を維持する見通しです。トランプ大統領の税制改革(減税)の効果も見込まれます。

欧州は、内需の拡大に加え、アジア向けを牽引役とする輸出の増大により、+1%台前半と推計される潜在成長率を上回る成長が続く見通しです。

日本は、世界的な景気回復が続くなか、良好な雇用・所得環境を背景とした内需の拡大から、緩やかな成長が見込まれます。

中国は、政府による経済政策やIT産業の高成長により、安定した成長を続けると予想されます。

豪州は、資源セクターの調整が一巡し、景気は拡大のペースを速める見込みです。

4.企業業績と株式

<現状>

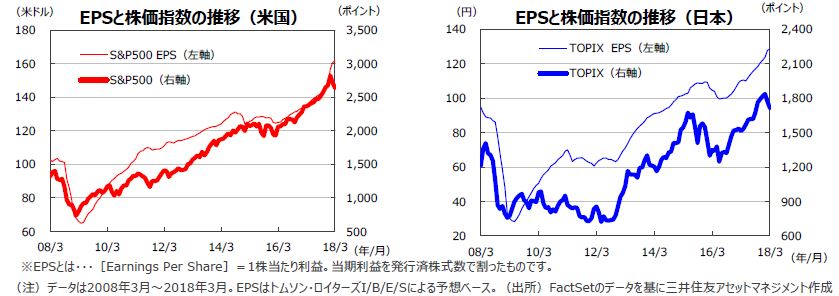

S&P500指数の18年3月の1株当たり予想利益(EPS)は、161.81米ドル(前年同月比+19.9%)と、17カ月連続で過去最高を更新し、かつ5カ月連続で前年同月比二桁の伸びとなりました。東証株価指数(TOPIX)の予想EPSは、128.58円(同+16.6%)と、10カ月連続で二桁の伸びとなりました(いずれも予想はトムソン・ロイターズI/B/E/Sベース)。

米国株式市場は、22日にトランプ大統領が知的財産権侵害を理由に中国への輸入関税等を発表したこと、米政権運営に対する不透明感が高まったこと、フェイスブックの個人データ流出問題が嫌気されたことから調整色を強めました。S&P500指数は前月比▲2.7%となりました。一方、日本株式市場も、米国株式市場の調整や円高・ドル安が重石となり、大幅下落となりました。東証株価指数(TOPIX)は前月比で▲2.9%となりました。

<見通し>

S&P500指数採用企業のEPSは、17年が前年比+12.8%の増益と推計され、続く18年は同+19.7%増と増勢加速が予想されています(18年3月29日現在、トムソン・ロイターズI/B/E/S)。一方、日本の予想経常利益増益率は、17年度が前年度比+17.8%、18年度が同+9.0%が見込まれています(東証1部除く金融、QUICKコンセンサスベース、18年3月30日現在)。今回の一連のトランプ政権の通商政策は多少なりとも貿易に対して逆風になると見られますが、世界経済への影響は比較的軽微なものとなり、企業業績への影響も主要国では数%の範囲内に抑えられると考えられます。日米ともに株価収益率の拡大を伴う株価上昇は難しいと思われますが、利益成長に沿った株価の上昇が期待されます。

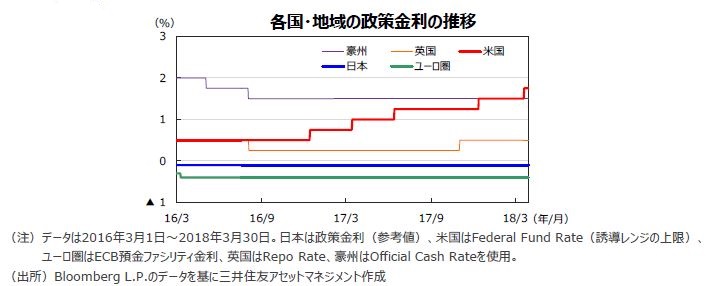

5.金融政策

<現状>

米連邦準備制度理事会(FRB)は、3月20日~21日に開催されたFOMCで、政策金利(FFレート)の0.25%引き上げを決定しました。全会一致の決定です。これによりFFレートの誘導レンジは1.50%~1.75%になりました。

欧州中央銀行(ECB)は、3月8日の理事会で政策金利、預金ファシリティ金利をそれぞれ0.00%、▲0.40%に据え置きました。量的緩和政策である資産購入プログラムは、月間300億ユーロの規模で2018年9月まで継続する予定です。

日本銀行は3月8日~9日に開催した金融政策決定会合で、金融政策の現状維持を決定しました。短期の政策金利を▲0.1%、長期金利である10年物国債利回りをゼロ%程度に操作する金融調節を継続します。長期国債を買い増すペースも年約80兆円を目処とすることを据え置きました。

<見通し>

米国では、景気、雇用が順調に拡大していることから、緩やかな利上げが継続される見通しです。なお、3月のFOMCで明らかにされた、会合参加者による経済見通しによれば、18年の政策金利見通しの中央値は、「1回当たり0.25%の利上げを3回(3月の利上げを含む)」でした。

ユーロ圏では、ドラギECB総裁が量的緩和策の終了から利上げまでの期間について、ある程度の長さが必要との見解を繰り返し述べています。この点から判断すると、ECBは18年9月に量的緩和を終了させた後、19年前半頃に利上げに踏み切る可能性が高いと考えられます。

日本は、経済が緩やかな拡大を続け、物価上昇率は高まるものの、日銀が目標とする2%に到達するには時間がかかる見通しのため、当面金融政策を据え置く見込みです。

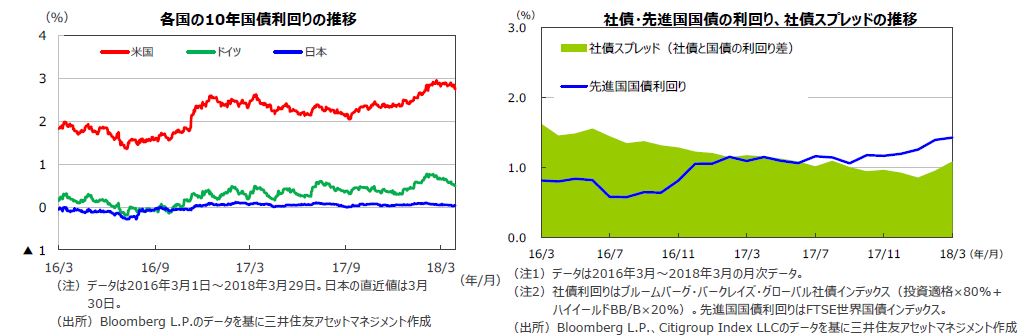

6.債券

<現状>

3月末の米国10年国債利回りは、前月末に比べ小幅な低下となりました。トランプ米大統領が中国に対して「通商法301条」に基づく制裁措置を発動したこと等を受けて貿易摩擦が激化するとの懸念が強まったこと、ティラーソン国務長官の退任等によりトランプ大統領の政権運営に不透明感が高まったこと等によるものです。3月に開催されたFOMCでは利上げが決定されましたが、市場はほぼ織り込み済みでした。ドイツ10年国債利回りは、貿易摩擦激化の懸念の強まり、2月のユーロ圏消費者物価上昇率の鈍化等を受けて低下しました。日本の10年国債利回りは、横ばいでした。米国社債については、国債との利回り格差(スプレッド)が前月に続き拡大しました。

<見通し>

米国では、景気が底堅く推移するなか、緩慢なペースでの利上げ継続、FRBの資産圧縮などから、長期金利は緩やかにレンジを切り上げる見込みです。

欧州では、景気拡大が続くなか物価の緩やかな上昇、ECBによる緩和縮小の推進が想定され、長期金利には上昇圧力がかかる見通しです。

日本では、物価上昇が緩慢なものにとどまるため、日銀の緩和的な金融政策は長期化し、長期金利は低位での安定した推移となる見込みです。

米国など主要国の社債市場は、企業の堅調な業績などを背景に、国債利回りとのスプレッドは安定的に推移する見通しです。

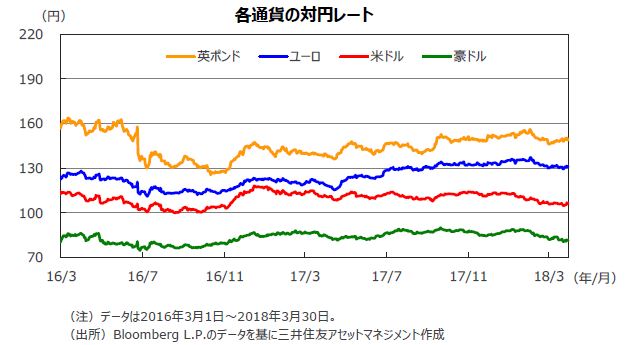

7.為替

<現状>

3月の円の対米ドルおよび対豪ドル相場は、小幅ながら上昇しました。米国による鉄鋼とアルミ二ウムの関税引き上げや、知的財産権の侵害を理由とした対中制裁措置の発動を受けて、貿易摩擦が激化するとの懸念が高まったこと、重要閣僚の辞任等により米トランプ政権の政策運営に対する不透明感が浮上してきたこと等から、リスク回避的な動きが出てきたためです。ユーロもリスク回避の流れのなか、対円、対米ドルで小幅な上昇となりました。他方、英ポンドは、英国と欧州連合(EU)が英国のEU離脱後に移行期間を設置することで暫定合意したことを好感して買われました。

<見通し>

米景気が堅調に推移するなか、FRBによる利上げ継続やバランスシートの縮小等が米ドルの支援要因となる一方で、利上げ速度は緩慢と予想されることや、日本の経常黒字が継続していること等が円を支える要因となり、円相場は対米ドルで、105円~115円のレンジ相場が続く見通しです。対ユーロでは、良好な欧州経済やECBの金融緩和縮小方針がユーロの支援材料になると予想されます。一方、対豪ドルでは、資源価格が持ち直してきたことや、豪州と日本の金融政策の方向性が異なること(日銀は緩和姿勢維持に対し、RBAは据え置きの見通し)等から判断する限り、やや弱含みで推移する公算が大きいと考えられます。

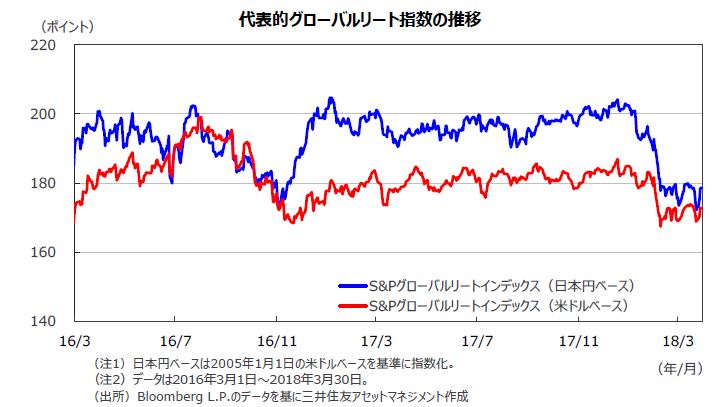

8.リート

<現状>

グローバルリート市場は、貿易摩擦激化への懸念等による長期金利の低下を支えに上昇しました。為替効果はマイナスに寄与し、円ベースの月間上昇率はドルベースの上昇率を下回りました。

<見通し>

利上げの継続、FRBの資産圧縮などから、米長期金利は緩やかにレンジを切り上げる展開が見込まれますが、金融環境は依然、緩和的であり、投資家が相対的に高い利回りを求める需要が根強いことが引き続きグローバルリート市場をサポートすると考えられます。世界的な景気拡大と低金利環境の下で、グローバルリート市場は底堅い展開が予想されます。

9.まとめ

| 株式 | S&P500指数採用企業のEPSは、17年が前年比+12.8%の増益と推計され、続く18年は同+19.7%増と増勢加速が予想されています(18年3月29日現在、トムソン・ロイターズI/B/E/S)。一方、日本の予想経常利益増益率は、17年度が前年度比+17.8%、18年度が同+9.0%の見込みです(東証1部除く金融、QUICKコンセンサスベース、18年3月30日現在)。トランプ政権の一連の通商政策は多少なりとも貿易に対して逆風になると見られますが、世界経済への影響は比較的軽微なものとなり、企業業績への影響も主要国では数%の範囲内に抑えられると考えられます。日米ともに株価収益率の拡大を伴う株価上昇は難しいと思われますが、利益成長に沿った株価の上昇は期待できそうです。 |

|---|---|

| 債券 |

米国では、景気が堅調に推移するなか、FRBは利上げや資産圧縮など金融政策の正常化方針を継続する見通しです。減税の実施も確定したことから、長期金利はやや上昇する見込みですが、インフレ率が低く、利上げの速度も緩慢なことを踏まえると、急激な上昇には至らないと予想されます。 欧州では、景気拡大が続くなか、今後はECBの金融緩和姿勢が徐々に後退していくことが想定され、長期金利には上昇圧力がかかる見込みです。ただ、インフレの低位安定とユーロ高警戒感から、利上げは19年以降となる見込みです。長期金利の上昇は緩やかなものになると予想されます。 日本では、日銀のイールドカーブ・コントロールにより、長期金利は低位での安定した推移が予想されます。 米国など主要国の社債市場は、企業の堅調な業績などを背景に、社債スプレッドは安定的に推移する見通しです。 |

| 為替 |

経常収支不均衡問題や日銀の金融政策の変化を巡る思惑が円を支える要因となる一方、FRBによる利上げ継続、早期の減税策可決を受けた米長期金利の上昇傾向が円安要因となり、両者の綱引きのもとで、円は対米ドルでレンジ相場が続くと見られます。 対ユーロでは、良好な域内経済やECBの金融緩和縮小方針がユーロの支援材料になると予想されます。一方、対豪ドルでは、豪州景気の改善、世界的な景気回復を受けた商品市況の持ち直しを勘案すると、やや弱含みで推移する公算が大きいと考えられます。 |

| リート | 利上げの継続、FRB資産の圧縮などから、米長期金利は緩やかにレンジを切り上げる見通しですが、金融環境は依然、緩和的であり、投資家が相対的に高い利回りを求める需要が根強いことが引き続きグローバルリート市場をサポートすると考えられます。世界的な景気拡大と低金利環境の下で、グローバルリート市場は底堅い展開が予想されます。 |

| ※上記の見通しは当資料作成時点のものであり、将来の市場環境の変動等を保証するものではありません。今後、予告なく変更する場合があります。 |