2026年7月17日

三井住友DSアセットマネジメント

チーフマーケットストラテジスト 市川 雅浩

【市川レポート】膠着感が強まるドル円相場の今後の材料を整理する

●ドル円相場の膠着は予想変動率や投機筋の通貨先物ポジションを踏まえるとしばらく続く可能性。

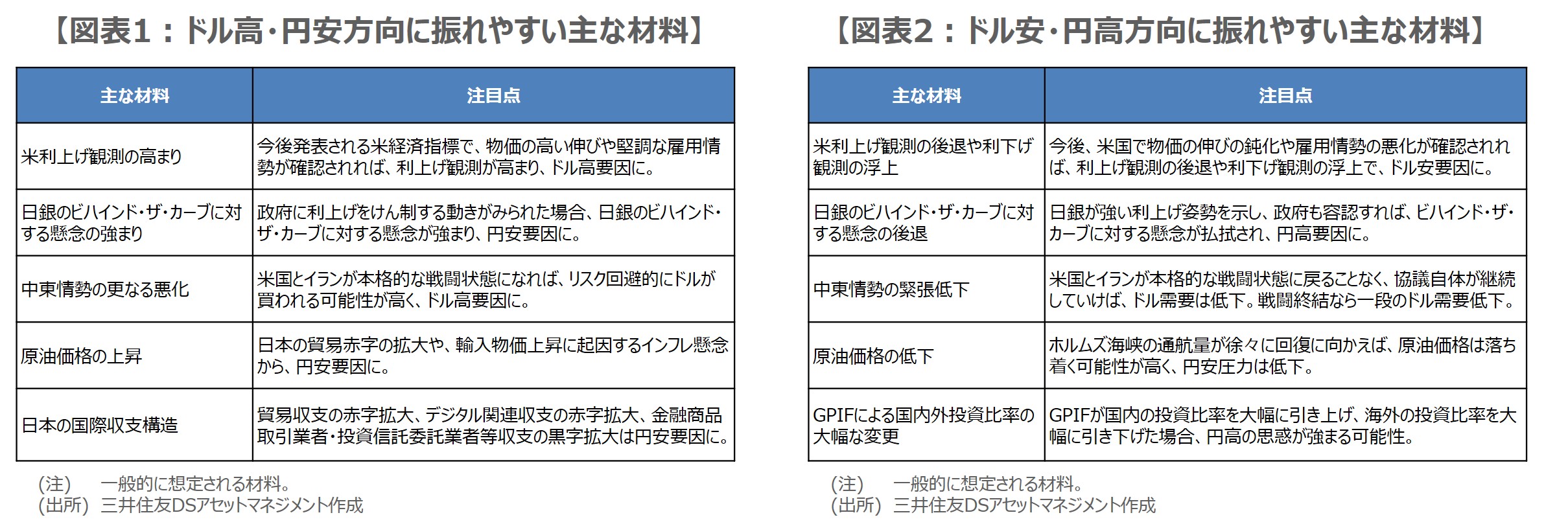

●米利上げ観測、日銀ビハインド・ザ・カーブ懸念、中東情勢悪化と原油高は、ドル高・円安の材料。

●ドル安・円高の材料も多いが、弊社のマクロ見通しを踏まえ、年内は緩やかなドル高・円安を予想。

ドル円相場の膠着は予想変動率や投機筋の通貨先物ポジションを踏まえるとしばらく続く可能性

ドル円は今週、1ドル=161円台後半から162円台半ば付近の狭いレンジで推移しており、かなり膠着感が強まっています。先行きの相場変動に備えて取引される通貨オプションの動向から算出するドル円の予想変動率(インプライド・ボラティリティー)をみると、7月16日時点で1週間物が4.61%(終値ベース、以下同じ)、1カ月物が5.95%と、それぞれ2021年12月22日以来、2022年2月4日以来の低水準となっています。

また、通貨先物取引でも、投機筋の円売り越し幅が7月7日時点で12万3,778枚(約1.5兆円)と、前週の6月30日時点から20.2%縮小し、縮小幅は5月5日時点(政府・日銀による為替介入が実施されたと推測される時期)以来の大きさとなりました。これらを踏まえると、ドル円はこの先、一方向に大きく動く可能性は低いように思われ、膠着感の強い相場がしばらく続くことも予想されます。

米利上げ観測、日銀ビハインド・ザ・カーブ懸念、中東情勢悪化と原油高は、ドル高・円安の材料

そこで、今回のレポートでは、ドル円が①ドル高・円安方向に振れやすい材料と、②ドル安・円高方向に振れやすい材料について整理します。まず、①について、米経済指標で物価の高い伸びや堅調な雇用情勢が確認され、米利上げ観測が強まること、日銀の利上げが後手に回る「ビハインド・ザ・カーブ」への懸念が強まること、中東情勢の更なる悪化と原油価格の一段の上昇などが挙げられます(図表1)。

これらは短期的なドル高・円安の材料と考えられますが、日本の国際収支に注目すると、中長期的な円安構造が示唆されていると思われます。具体的には、貿易収支の赤字や、サービス収支のうち、その他サービスに含まれるデジタル関連収支の赤字、証券投資収支のうち、金融商品取引業者・投資信託委託業者等収支の黒字(対外純資産の増加)であり、これらは一般に外貨買い・円売りを伴います。

ドル安・円高の材料も多いが、弊社のマクロ見通しを踏まえ、年内は緩やかなドル高・円安を予想

次に、②では、米経済指標で物価の伸びの鈍化や雇用情勢の悪化が確認され、米利上げ観測が後退し、利下げの見方も出始めること、日銀が強い利上げ姿勢を示し、ビハインド・ザ・カーブの懸念が払拭されること、米国とイランの戦闘が終結し、原油価格が明確に低下していくことなどが挙げられます(図表2)。また、仮に年金積立金管理運用独立行政法人(GPIF)が海外の投資比率を大幅に引き下げれば、円高の思惑が強まることも予想されます。

現時点では、米利上げ観測が若干後退し、米国とイランの緊張が再び高まるなか、GPIFの投資比率の変更観測も浮上したため、ドル円は方向感に欠ける動きになったと推測されます。弊社は、年内に米国で2回、日本で1回、利上げが行われ、米国とイランが本格的な戦闘状態に戻ることはなく、原油価格は低下方向を予想していることなどから、ドル円は緩やかにドル高・円安が進み、年末着地水準は165円との見方を維持しています。