2026年7月14日

三井住友DSアセットマネジメント

チーフマーケットストラテジスト 市川 雅浩

【市川レポート】中東情勢の現状整理と今後の展望

●攻撃の応酬が続くなかで、イランはホルムズ海峡を再封鎖、米国は対イランの海上封鎖を再開へ。

●攻撃停止で合意し、協議を継続なら、市場は原油安や長期金利上昇圧力の緩和などで反応か。

●予断を許さない状況だが攻撃応酬が部分的で協議継続なら市場が大きく混乱する恐れは小さい。

攻撃の応酬が続くなかで、イランはホルムズ海峡を再封鎖、米国は対イランの海上封鎖を再開へ

足元では、米国とイランとの間で再び緊張が高まっており、原油価格が上昇に転じる動きもみられます。そこで今回のレポートでは、中東情勢について現状を整理し、想定される金融市場への影響も含め、今後を展望します。そもそもトランプ米大統領とイランのペゼシュキアン大統領は6月17日、戦闘終結に向けた暫定合意の覚書に署名しており、両国は現在、60日間の交渉で最終合意を目指す協議の過程にあります。

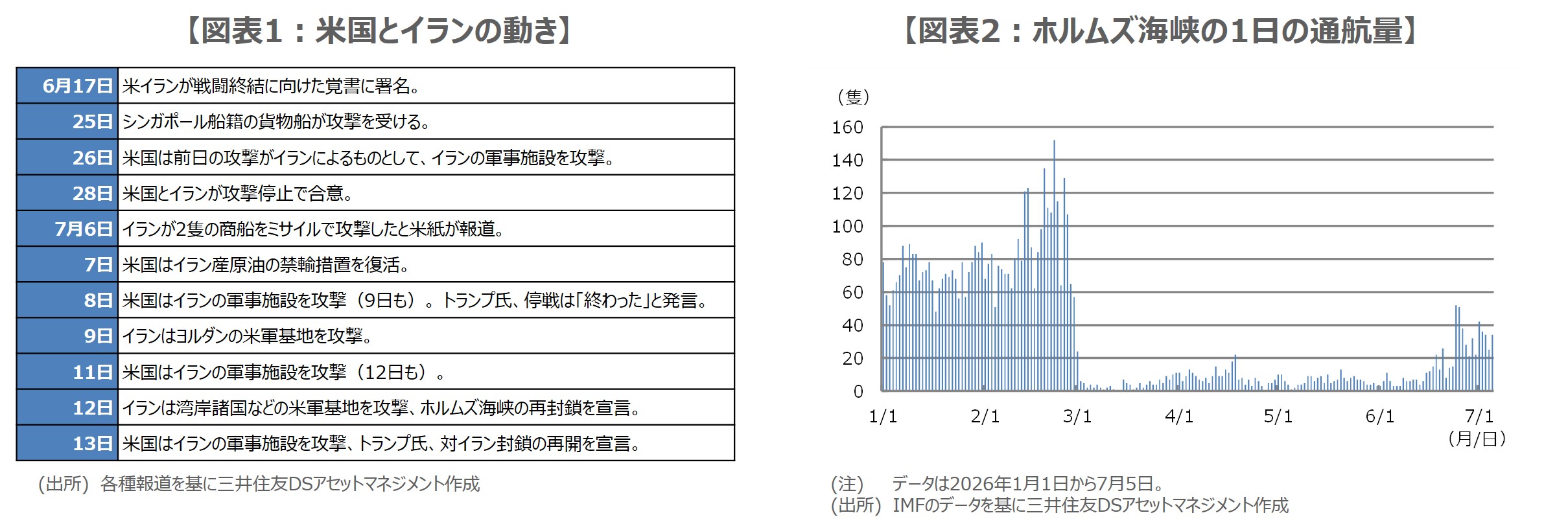

米国とイランが覚書に署名した6月17日以降の主な動きをまとめたものが図表1です。覚書への署名にもかかわらず、25日から攻撃の応酬が始まり、28日にはいったん攻撃停止で合意しました。しかしながら、7月6日から再び攻撃の応酬が始まり、イラン側は12日にホルムズ海峡の再封鎖を宣言し、トランプ氏は13日に、イランに対する海上封鎖を再開し、ホルムズ海峡を通航する船舶に20%の通航料を受け取ると主張しました。

攻撃停止で合意し、協議を継続なら、市場は原油安や長期金利上昇圧力の緩和などで反応か

米国とイランの情勢について、今後の展望は依然見通しにくい状況にありますが、金融市場にとって最も好ましいケースは、6月28日のように両国が攻撃停止で合意し、最終合意を目指す協議を継続していくことと思われます。この場合、WTI原油先物価格は再び1バレル=70ドル割れの方向に低下し、米国や日本など主要国の長期金利上昇圧力を和らげる要因の1つになると考えます。

また、有事のドル買いの動きが後退することで、ドル円についてはドル高・円安の進行が抑制されやすくなることが予想されます。株式市場では、地政学リスクの後退による投資家心理の改善が期待されますが、このところ人工知能(AI)・半導体関連銘柄の不安定な値動きが続いていることを踏まえると、相場の地合いが一気に改善する展開までは見込みがたいように思われます。

予断を許さない状況だが攻撃応酬が部分的で協議継続なら市場が大きく混乱する恐れは小さい

一方、金融市場にとって最も避けたいケースは、両国の攻撃応酬が激しさを増し、戦闘終結に向けた暫定合意の覚書が破棄されることと考えます。この場合、WTI原油先物価格が100ドルを目指して上昇する展開となれば、日本市場では10年国債利回りは3%、ドル円は165円を視野に入れた流れとなり、日経平均株価は60,000円から65,000円のレンジに低下することも想定されます。

米国とイランの動きをみる限り、協議は難航していると推測され、ホルムズ海峡の通航量も回復が遅れており(図表2)、中東情勢は予断を許さない状況です。ただ、米国は秋に中間選挙を控え、イランは国内経済が疲弊しているため、最も避けたいケースの実現性は低いと思われます。両国が攻撃の応酬を部分的にとどめ、協議自体は継続(場合によっては60日間の期間を延長)する限り、市場が大きく混乱する恐れは小さいとみています。