2026年7月13日

三井住友DSアセットマネジメント

チーフマーケットストラテジスト 市川 雅浩

【市川レポート】片山財務相のGPIFに関する発言と市場への影響について考察する

●片山財務相のGPIFに関する発言を受け、国内市場では株、国債、円が買われトリプル高の展開。

●GPIFのポートフォリオ変更も考えられるが、他事考慮の禁止の制約を踏まえると難しい問題である。

●国内投資の後押しに制度拡充も大切だが特に国債は財政運営への市場の信頼が重要な要素。

片山財務相のGPIFに関する発言を受け、国内市場では株、国債、円が買われトリプル高の展開

片山さつき財務相は7月10日午前の閣議後の記者会見で、「家計や年金積立金管理運用独立行政法人(GPIF)をはじめとする年金基金が日本の金融資産にさらなる投資をする方向で後押しする方策を追求したい」と発言しました。ただ、方策については、今回の会見で明示されませんでした。片山氏はまた、個人向け国債を拡充する考えも示し、「新商品の設計を早急に具体化する」と述べました。

午前9時半過ぎに片山氏の発言が伝わると、68,500円台で推移していた日経平均株価は買い優勢の展開となり、午前11時前に、この日の高値となる69,374円86銭をつけました。同じ時間帯では、10年国債利回りが2.86%水準から2.76%水準まで低下し、ドル円は1ドル=162円40銭水準からドル売り・円買いが進み、午前11時半前に161円20銭台をつけるなど、国内市場では株、国債、円が買われ、トリプル高の展開となりました。

GPIFのポートフォリオ変更も考えられるが、他事考慮の禁止の制約を踏まえると難しい問題である

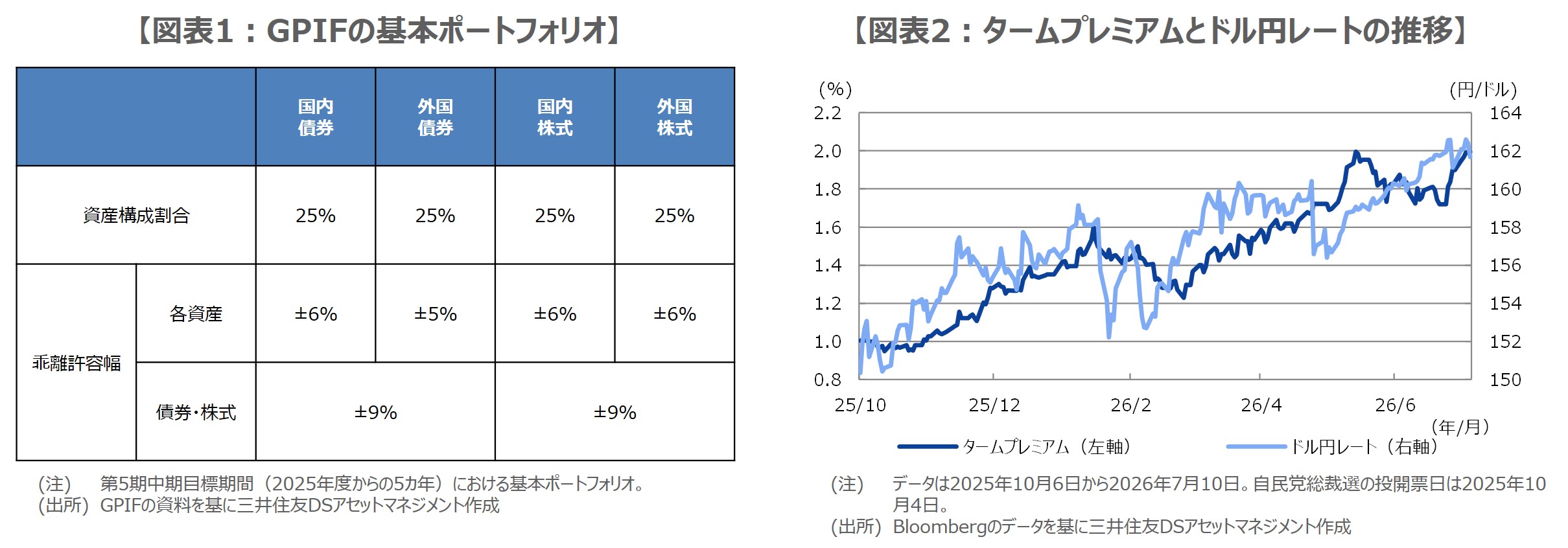

家計や年金基金が日本の金融資産にさらなる投資をする方向で後押しする方策については、前述の通り、現時点で詳細は不明です。ただ、GPIFは国内外の株式と債券に25%ずつ投資する基本ポートフォリオを採用していますので(図表1)、例えば、保有している海外の株式と債券を売却して海外の投資比率を減らし、その分を国内の株式と債券に投資して、国内の投資比率を増やすということも考えられます。

この場合、外貨売り・円買い、国内株式の購入、国内債券の購入、という取引が、それぞれ発生するため、7月10日にみられたような、日本市場のトリプル高の反応は、合理的な動きと思われます。しかしながら、GPIFは、「専ら被保険者の利益のため」という目的を離れて他の政策目的や施策実現のために積立金の運用を行うこと(他事考慮)はできないため、円安進行や長期金利上昇の抑制を目的とした投資比率の変更は難しい問題といえます。

国内投資の後押しに制度拡充も大切だが特に国債は財政運営への市場の信頼が重要な要素

なお、片山氏は個人向け国債を拡充するため、新商品の設計を早急に具体化するとの考えを示していることから、長期国債の買い入れ減額を行っている日銀に代わり、国債を安定的に保有できる投資主体を模索している様子がうかがえます。家計のみならず、国内外の機関投資家も含めて、日本国債に投資する投資家層を拡大するには、国債発行を巡る丁寧な説明と、財政健全化の姿勢を示すことが必要と思われます。

政府の「骨太の方針」の原案を巡っては、財政健全化などの文言が消えたことや、日銀の独立性への影響を連想させる表現などが材料視され、タームプレミアム(年限に応じて各種リスクが反映される上乗せ金利)の上昇や円安進行の動きは続いています(図表2)。日本の金融資産への投資を後押しするには、制度設計の拡充も大切ですが、特に国債は財政運営に対する市場の信頼が重要な要素であり、今後の政府の対応が注目されます。