2026年7月10日

三井住友DSアセットマネジメント

チーフマーケットストラテジスト 市川 雅浩

【市川レポート】米国の利上げ局面と株価の関係を検証する

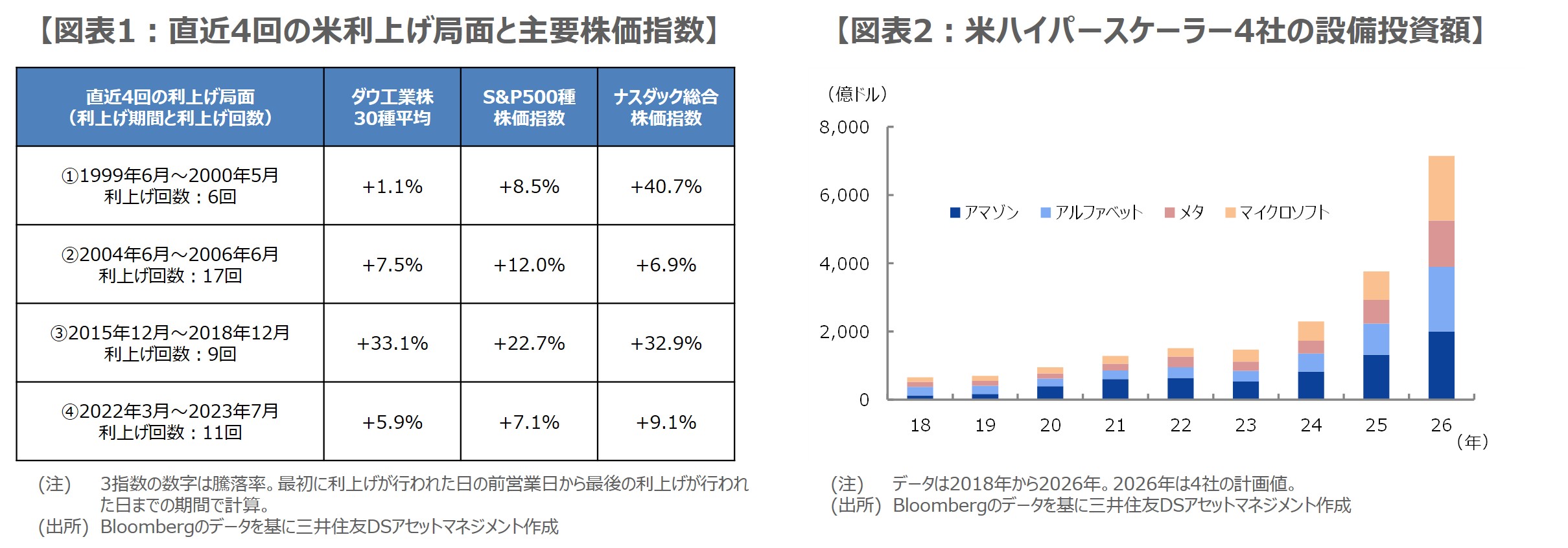

●直近4回の米利上げ局面における、ダウ平均、S&P500指数、ナスダック総合指数の推移を検証。

●検証の結果、利上げは必ずしも株安要因にはならなかったが、今局面は過去と異なる状況にある。

●利上げが予防的にとどまれば今回も株安要因にはならないとみるが、米雇用や物価動向には注意。

直近4回の米利上げ局面における、ダウ平均、S&P500指数、ナスダック総合指数の推移を検証

米国の金融政策について、6月16日、17日に開催された米連邦公開市場委員会(FOMC)が、かなりタカ派的な内容となったことなどから、フェデラルファンド(FF)金利先物市場では、年内1回、25ベーシスポイント(bp、1bp=0.01%)の利上げが意識されている状況です。一般に、利上げが行われると、企業の資金調達コストが上昇し、設備投資は抑制されやすくなるため、企業業績や株価には向かい風になると考えられます。

そこで今回のレポートでは、過去の米国の利上げ局面において、株価はどのように推移したのかを検証してみます。具体的には、①1999年6月~2000年5月、②2004年6月~2006年6月、③2015年12月~2018年12月、④2022年3月~2023年7月の4局面を対象とし、各局面での、ダウ工業株30種平均、S&P500種株価指数、ナスダック総合株価指数の騰落率を確認します。

検証の結果、利上げは必ずしも株安要因にはならなかったが、今局面は過去と異なる状況にある

なお、3指数の騰落率は、4つの利上げ局面のいずれにおいても、最初に利上げが行われた日の前営業日から最後の利上げが行われた日までの期間で計算しています。結果をまとめたものが図表1ですが、3指数は4つの利上げ局面で、そろって上昇していたことが分かります。つまり、この期間の利上げは、必ずしも株安要因にはならなかったということになります。

そのため、この先、米国で利上げが行われても、株価の下落は避けられる可能性が高いように思われます。ただ、今年は、世界の半導体市場の規模が一段と拡大し、米国の主要ハイパースケーラー(大規模クラウド事業者)の設備投資も大幅に増加する見通しで(図表2)、これらを背景に、人工知能(AI)・半導体関連銘柄の動きが相場全体に与える影響は大きくなっています。このような状況は、直近4回の利上げ局面ではみられませんでした。

利上げが予防的にとどまれば今回も株安要因にはならないとみるが、米雇用や物価動向には注意

したがって、米国で利上げが開始された場合の株価への影響については、過去の例が参考にならないことも考えられ、本格的な連続利上げとなった場合は、想定外に設備投資への影響が大きくなり、株価の下押しリスクが高まる恐れもあります。ただ、弊社は今局面における米国の利上げについて、原油価格が総じて落ち着いてきたことなどから、予防的なものにとどまり、年内9月と12月の2回のみ、25bpずつ行われると予想しています。

つまり、米国で本格的な利上げ局面入りは回避され、今回も直近4回の利上げ局面と同様、利上げは必ずしも株安要因にはならない公算が大きいとみています。ただ、利上げの度合いは、今後の雇用や物価の動向次第という面があるため、今後の株価を展望する上では、米国で発表される雇用や物価関連の経済指標の内容や、市場の利上げの織り込み度合いを見極める必要があると思われます。

※個別銘柄に言及していますが、当該銘柄を推奨するものではありません。