2026年7月6日

三井住友DSアセットマネジメント

チーフマーケットストラテジスト 市川 雅浩

【市川レポート】長期金利は3%をうかがう展開か~株式市場への影響を考える

●10年国債利回りは7月3日に一時2.81%へ、タームプレミアムの上昇による利回りの上昇が続く。

●政府は「強く豊かな日本」投資枠を創設、投資効果発揮で債務残高対GDP比は安定的低下へ。

●長期金利について株価への影響はここまで限定的、経済成長と利上げ継続で年末は3%水準へ。

10年国債利回りは7月3日に一時2.81%へ、タームプレミアムの上昇による利回りの上昇が続く

7月3日の国内債券市場で、長期金利の指標となる新発10年国債利回りは、一時2.81%に上昇(価格は下落)し、1996年10月以来およそ30年ぶりとなる高水準をつけました。政府が6月30日にまとめた「経済財政運営と改革の基本方針(骨太の方針)」の原案において、「財政健全化」の文言が消えたことや、日銀に「適切な金融政策運営を行うこと」も求めたことが、市場で材料視された模様です。

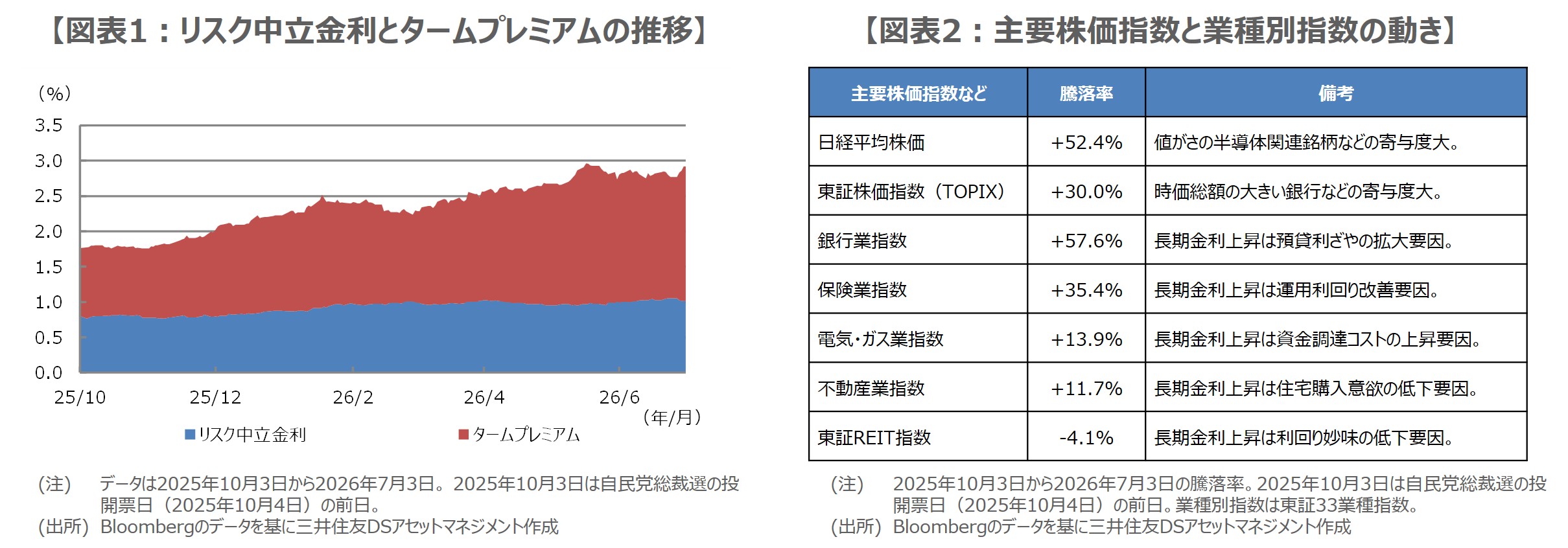

つまり、財政規律の悪化懸念と、日銀の金融政策が政府の意向に左右され利上げが後手に回る「ビハインド・ザ・カーブ」への警戒感が市場で強まり、債券売りにつながったと推測されます。なお、10年国債利回りをリスク中立金利(金融政策の見通しが反映される金利)とタームプレミアム(年限に応じて各種リスクが反映される上乗せ金利)に分けてみると、タームプレミアムの上昇が10年国債利回りを押し上げている様子がうかがえます(図表1)。

政府は「強く豊かな日本」投資枠を創設、投資効果発揮で債務残高対GDP比は安定的低下へ

前述の骨太の方針では、6月24日の経済財政諮問会議で示された通り、2027年度の当初予算に、通常の歳出とは別に『「強く豊かな日本」投資枠』を創設することが記されました。規模については、財政の持続可能性を実現しながら必要十分な規模を確保し、経済安全保障上特に重要な分野などについては、複数年度で財源を確保した上で、償還財源の裏付けのある「つなぎ国債」の発行により、特別会計において別枠管理するとのことです。

この部分は、一般会計とは別枠となり、政府が安定的低下を財政運営目標の中核に位置付けた「債務残高対GDP比」を算出する上での「債務」からも除外されます。なお、政府試算によると、2040年度までの累計で370兆円を超える官民投資に加え、研究開発投資や生産資源配分の効率化等、「成長戦略」の効果が十分に発現した場合には、一定の追加的な財政支出の下で、債務残高対GDP比が、概ね安定的に低下することになります。

長期金利について株価への影響はここまで限定的、経済成長と利上げ継続で年末は3%水準へ

6月29日付レポートで解説した通り、官民投資計画など政府の積極的な投資支援姿勢は、日本株にとって中長期的にはプラス材料となる可能性が高いと考えます。日経平均株価や東証株価指数(TOPIX)の動きをみる限り、これまでのところ、長期金利上昇が株式市場全体に与えるマイナスの影響は特に確認されていないように思われますが、業種によっては長期金利の上昇が追い風や向かい風になるケースもみられます(図表2)。

この先、政府が投資計画を着実に進め、企業の設備投資が拡大する流れとなれば、日本株の上昇余地はさらに拡大することが期待され、財政運営も高市早苗首相が市場の信認を確保する考えを示しており、野放図になる可能性は低いとみています。弊社は10年国債利回りの年末着地水準を3%と見込んでおり、日本経済が成長軌道をたどり、日銀の利上げが2028年まで続くことで、図表1のリスク中立金利が上昇する公算が大きいと考えています。