2026年7月2日

三井住友DSアセットマネジメント

チーフマーケットストラテジスト 市川 雅浩

【市川レポート】ドル円は162円台に~ドル高・円安はどこまで進むか

●ドル円は昨日一時162円台後半へ、ボラティリティの一段の上昇で為替介入の可能性は高まろう。

●昨日のウォーシュ発言などはドル買い抑制要因に、ただ日本の国際収支は構造的な円安を示唆。

●ドル円は年末165円を予想、中長期的なドル円の方向性は経済の成長力を高める政策がカギに。

ドル円は昨日一時162円台後半へ、ボラティリティの一段の上昇で為替介入の可能性は高まろう

ドル円は日本時間7月1日の午後12時半過ぎに、一時1ドル=162円84銭レベルをつけ、約39年半ぶりのドル高・円安水準に達しました。市場では、米利上げ観測が根強いなか、日本政府は日銀の利上げをけん制する姿勢を示しているとの見方もあり、日米金利差拡大の思惑がドル買い・円売り要因の1つになっていると思われます。なお、ドル高・円安の進行に対し、現時点で財務省からは為替介入に関する踏み込んだ発言はみられていません。

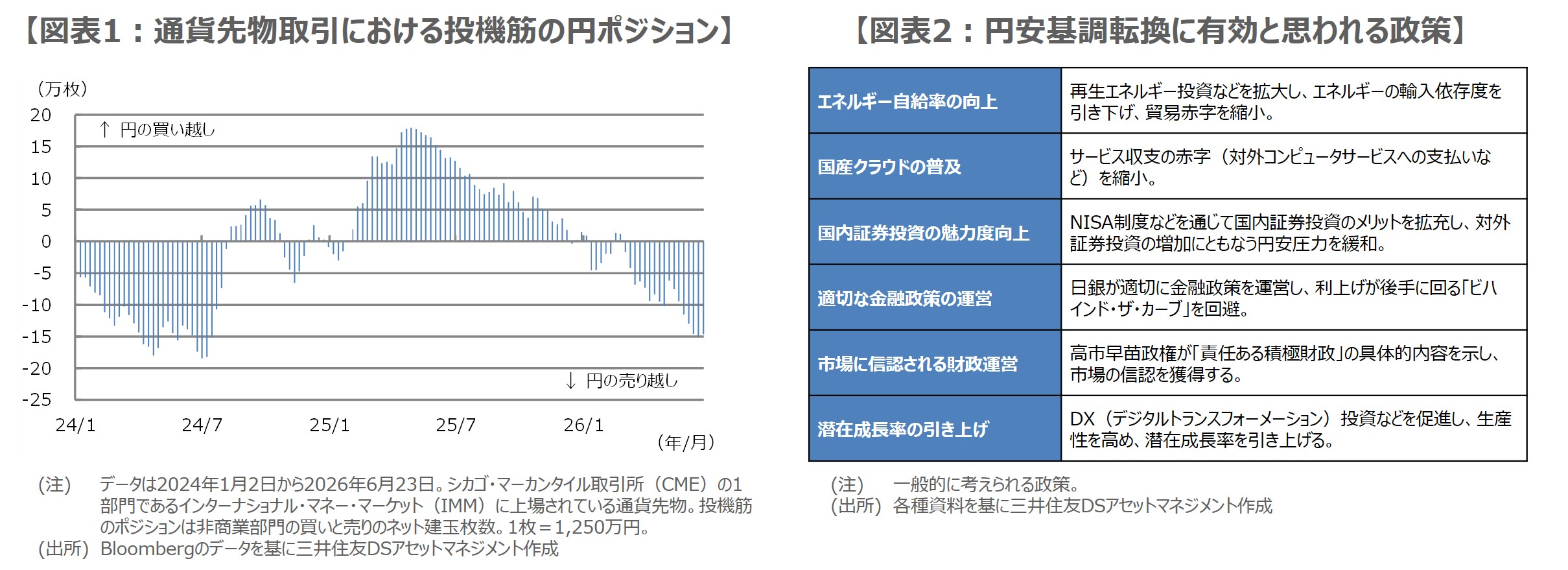

足元のドル円の水準や、投機筋による円の売り越し状況(図表1)を踏まえると、直ちに為替介入が行われても、それほど違和感はありません。ただ、市場で予想されるドル円のボラティリティ(変動率)は、2022年以降で為替介入が行われた際の水準より若干落ち着いており(日本時間7月2日午前8時時点で期間1週間、1カ月とも7%台半ば付近)、もう一段のボラティリティ上昇が、為替介入の可能性を高めることになると考えています。

昨日のウォーシュ発言などはドル買い抑制要因に、ただ日本の国際収支は構造的な円安を示唆

ドル円相場を見通す上で、短期的には日米金融政策の方向性が重要なポイントであり、特に米国の利上げ見通しを左右する雇用や物価に関する米経済指標は注意が必要です。ただ、このところ原油価格が低下していることや、昨日のウォーシュ米連邦準備制度理事会(FRB)議長の発言(「この4週間でインフレ期待は低下し、インフレリスクは後退した」)などは、早期米利上げ期待によるドル買いを抑制する要因になると思われます。

それでも、少し長い期間でドル円相場を考えた場合、日本の国際収支が構造的な円安を示唆している点は、6月23日付レポートで解説した通りです。2025年の国際収支をみると、貿易収支は赤字、サービス収支のうち、その他サービスのうちデジタル関連収支は赤字、証券投資収支のうち、金融商品取引業者・投資信託委託業者等収支は黒字(対外純資産の増加)となっており、これらは一般に外貨買い・円売りをともなうケースが多いと考えられます。

ドル円は年末165円を予想、中長期的なドル円の方向性は経済の成長力を高める政策がカギに

弊社はドル円の年末着地水準を1ドル=165円と予想しています。足元のドル円は、すでにこの水準に近づいていますが、①この先、為替介入実施の公算は相応に大きいこと、②弊社は米利上げについて、年内9月と12月の2回のみ、25ベーシスポイント(bp、1bp=0.01%)ずつ行われて打ち止めとみていること、③弊社は日銀が2028年まで利上げを継続するとみていることから、大幅なドル高・円安の進行は想定していません。

ただ、前述の収支構造を勘案すれば、年単位でみた場合の円安進行は十分に考えられ、この流れを反転させるためには、6月1日付レポートで示した通り、日本のエネルギー自給率向上や国産クラウドの普及など、日本経済の成長力を総合的に高める政策が必要と思われます(図表2)。これらの政策の実現次第で、ドル円は中長期的に150円、140円方向へ戻ることも、170円を大きく超えて円安が進むことも考えられます。