2026年6月18日

三井住友DSアセットマネジメント

チーフマーケットストラテジスト 市川 雅浩

【市川レポート】2026年6月FOMCレビュー~かなり

タカ派的な内容に

●据え置きは予想通り、声明を大幅に簡素化し緩和バイアス文言を削除、インフレへの警戒を示す。

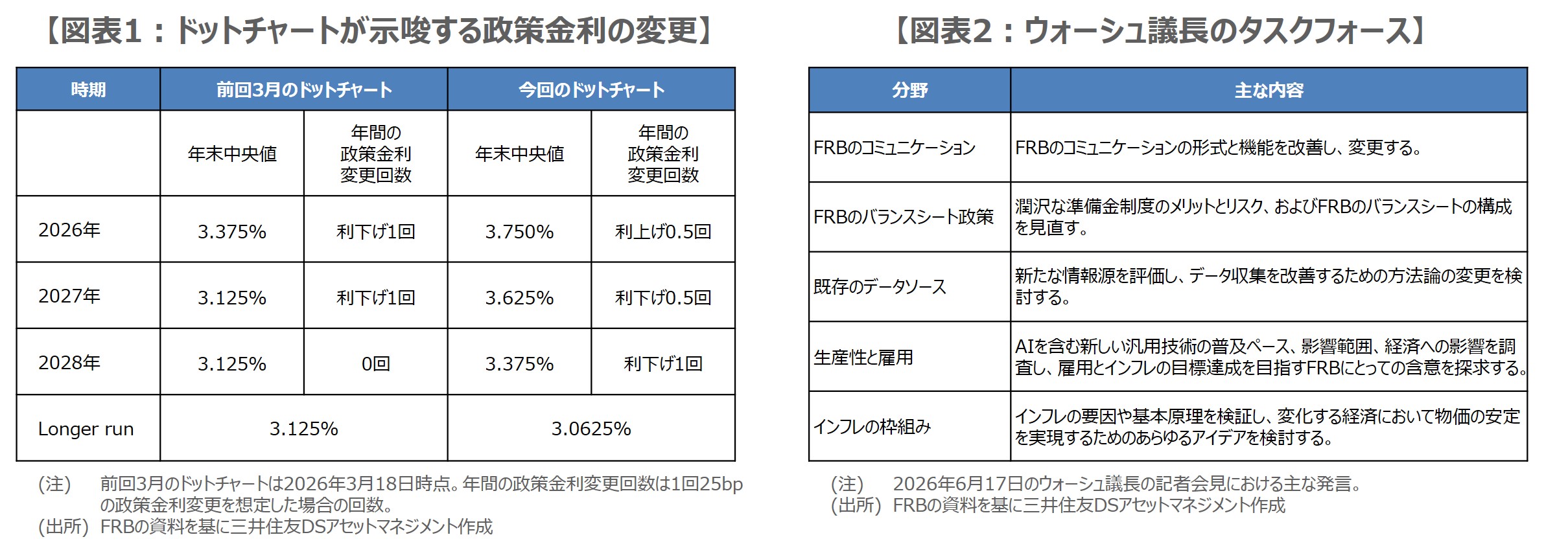

●ドットチャートの中央値は年内利上げ方向が適切との示唆、ウォーシュ議長はFRB改革に着手へ。

●弊社は9月と12月に予防的利上げ実施の見方を維持し、本格的な利上げ局面入りは想定せず。

据え置きは予想通り、声明を大幅に簡素化し緩和バイアス文言を削除、インフレへの警戒を示す

米連邦準備制度理事会(FRB)は、6月16日、17日に米連邦公開市場委員会(FOMC)を開催し、大方の予想通り、フェデラルファンド(FF)金利の誘導目標を3.50%~3.75%に据え置くことを決定しました。今回はウォーシュ新議長のもとで開催された初めてのFOMCでしたが、予想以上に大きな変化がいくつかみられたため、以下、ポイントを整理していきます。

まず、FOMC声明からみていくと、文面が従来よりも大幅に簡素化され、「FF金利の誘導目標のさらなる調整の程度とタイミングを検討する際」という緩和バイアスの文言が削除されました。経済活動は、中東情勢の不確実性にもかかわらず、「堅調なペースで拡大している」との見解が示され、物価については、目標の2%に比べて依然として高い水準にあり、「物価の安定を実現する」方針が明記され、インフレへの警戒姿勢が確認されました。

ドットチャートの中央値は年内利上げ方向が適切との示唆、ウォーシュ議長はFRB改革に着手へ

次に、FOMCメンバーによる最新の経済見通し(SEP、Summary of Economic Projections)に目を向けると、2026年の物価上昇率の見通しが大幅に引き上げられました。また、政策金利水準の分布図(ドットチャート)では、2026年において、9人は利上げ、8人は据え置き、1人は利下げが適切との見方が示され、中央値では0.5回の利上げが適切という結果になりました(図表1)。なお、ウォーシュ議長は今回、見通しを提出しませんでした。

そして、ウォーシュ議長は記者会見で、物価が2%の目標を大幅に上回る状態が、「5年以上続いていることを認識している」と述べ、あらためて「物価の安定を実現する」強い姿勢を示しました。また、金融政策の中核となる5つの分野にタスクフォースを設置し、FRBのコミュニケーションの改善や、バランスシート構成の見直しなどについて、検討していく方針を明らかにしました(図表2)。

弊社は9月と12月に予防的利上げ実施の見方を維持し、本格的な利上げ局面入りは想定せず

今回のFOMCは、かなりタカ派的な内容となったことで、6月17日の米国金融市場では、総じて株安、国債利回り上昇(価格は下落)、対主要通貨で米ドル高の反応となりました。なお、ドットチャートでは、2027年以降の中央値が利下げ方向となり、本格的な利上げ局面入りは示唆されなかったことなどから、主要な半導体関連銘柄のなかには上昇の動きもみられ、また、それらで構成するフィラデルフィア半導体株指数(SOX)も上昇しています。

弊社は、米金融政策について、2026年は9月と12月に25ベーシスポイント(bp、1bp=0.01%)ずつ、予防的な利上げを行うとの見方を維持しており、本格的な利上げ局面入りは想定していません。その点では、いわゆる人工知能(AI)・半導体相場が大きく崩れる恐れは小さいとみていますが、この先、FRBからの情報発信のあり方が大きく変わる見通しとなり、市場がそれに慣れるまで、少々不安定な期間を経ることも予想されます。