2026年6月10日

三井住友DSアセットマネジメント

チーフマーケットストラテジスト 市川 雅浩

【市川レポート】2026年6月日銀政策会合プレビュー~今回の注目点を整理する

●直近の植田総裁発言やメディアの観測報道で、政策金利1%への引き上げはほぼ織り込み済み。

●国債買い入れ減額計画について、2027年3月までは現状維持、4月以降は減額停止を決定か。

●今後の利上げペースは植田総裁の発言に注目、また会合後の為替介入の可能性も考慮が必要。

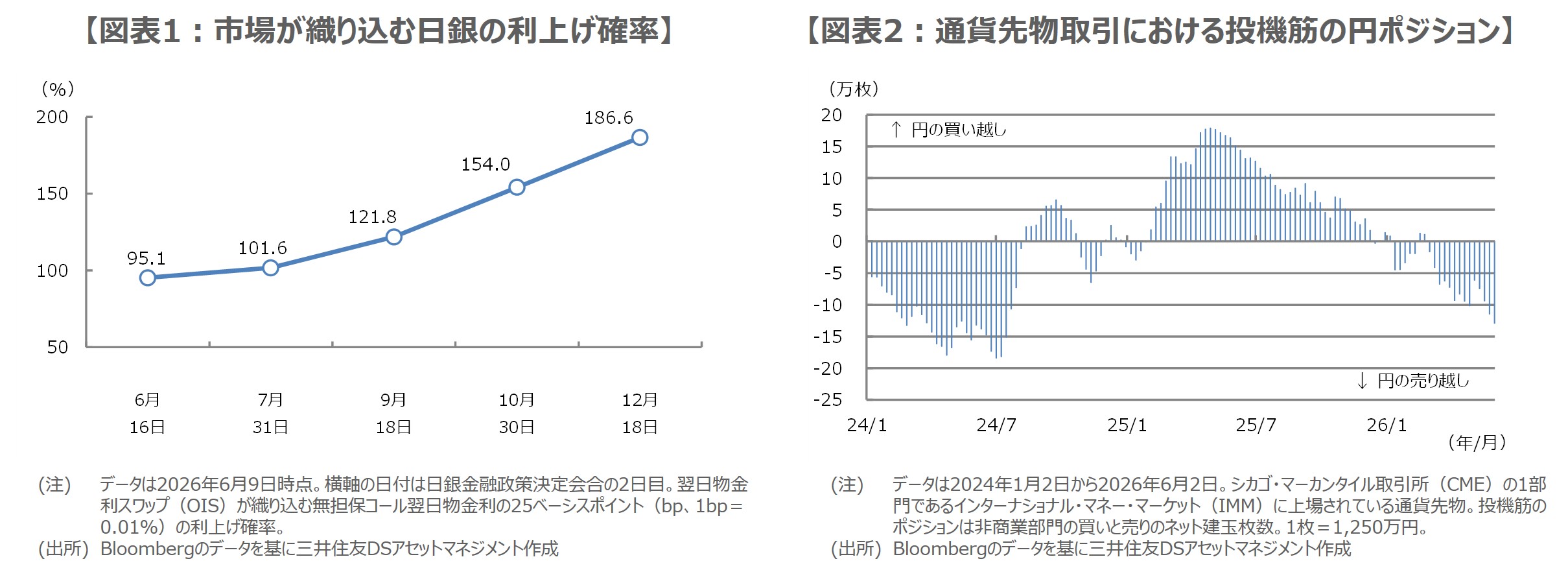

直近の植田総裁発言やメディアの観測報道で、政策金利1%への引き上げはほぼ織り込み済み

日銀は6月15日、16日に金融政策決定会合を開催します。今回は利上げの判断が1つの大きな焦点でしたが、植田和男総裁が3日、東京都内で開かれた共同通信社きさらぎ会の講演において、「利上げの是非についてしっかりと議論する必要がある」と述べたことや、すでに多くのメディアが利上げ観測を報じていることから、利上げは市場でほぼ織り込み済みとなっています(図表1)。

仮に、無担保コール翌日物金利の誘導目標が、現行の0.75%程度から1.00%程度に引き上げられた場合、2025年12月以来、半年ぶりの利上げとなり、政策金利としては1995年以来、約31年ぶりの高水準になります。そして、もう1つの大きな焦点は、国債買い入れの減額計画です。日銀は今回の会合において、現行の減額計画についての中間評価を実施します。

国債買い入れ減額計画について、2027年3月までは現状維持、4月以降は減額停止を決定か

国債買い入れの減額は、2024年8月から計画に沿って行われており、現在は、毎四半期2,000億円程度ずつの減額が2027年3月まで続く予定となっています。市場では、今回の中間評価において、2027年3月までの減額計画は現状のまま維持されるとの声が多く聞かれます。そして、2027年4月以降の新たな減額計画については、足元で複数のメディアが減額停止の観測を報じており、市場でも相応に織り込みが進んだと推測されます。

以上を踏まえると、今回の会合で、政策金利について「25ベーシスポイント(bp、1bp=0.01%)の引き上げ」と、国債買い入れ減額計画について「2027年3月までは現行計画を維持、2027年4月以降は減額を停止(買い入れペースは月2.1兆円程度)」という決定がなされても、市場は想定内と受け止め、日本株や日本国債、円相場の反応は限定的なものになる可能性が高いと考えています。

今後の利上げペースは植田総裁の発言に注目、また会合後の為替介入の可能性も考慮が必要

市場の焦点は、今後の利上げペースに移っているとみられ、植田総裁の記者会見での発言が注目されます。図表1の通り、現時点では25bpの利上げについて、年内2回はまだ完全には織り込まれていない状況です。次の利上げ時期について、明確な手掛かりを示すことは難しいと思われますが、日銀の政策対応が後手に回る「ビハインド・ザ・カーブ」に対する市場の警戒を和らげるようなコミュニケーションが待たれます。

なお、ドル円相場の動向には少し注意を要します。通貨先物取引における投機筋のポジションをみると、直近で円の売り越し枚数が積み上がっており(図表2)、また、片山さつき財務大臣は6月9日、閣議後の記者会見で、1ドル=160円台の円安が続いていることについて、「ますます常に断固たる措置を取る用意があるということは変わらない」と述べています。日銀会合後の為替介入についても、その可能性を考慮しておく必要があると思われます。