2026年5月19日

三井住友DSアセットマネジメント

チーフマーケットストラテジスト 市川 雅浩

【市川レポート】長期金利の上昇が日本株に与える影響について考える

●原油高によるインフレ懸念や財政悪化懸念により、足元のイールドカーブはスティープ化が進行中。

●ここからは改めて、金融政策と財政政策が適切に遂行され、市場の信認を得ることが重要になろう。

●弊社の金融・財政政策見通しに基づけば足元の長期金利上昇での日本株失速リスクは限定的。

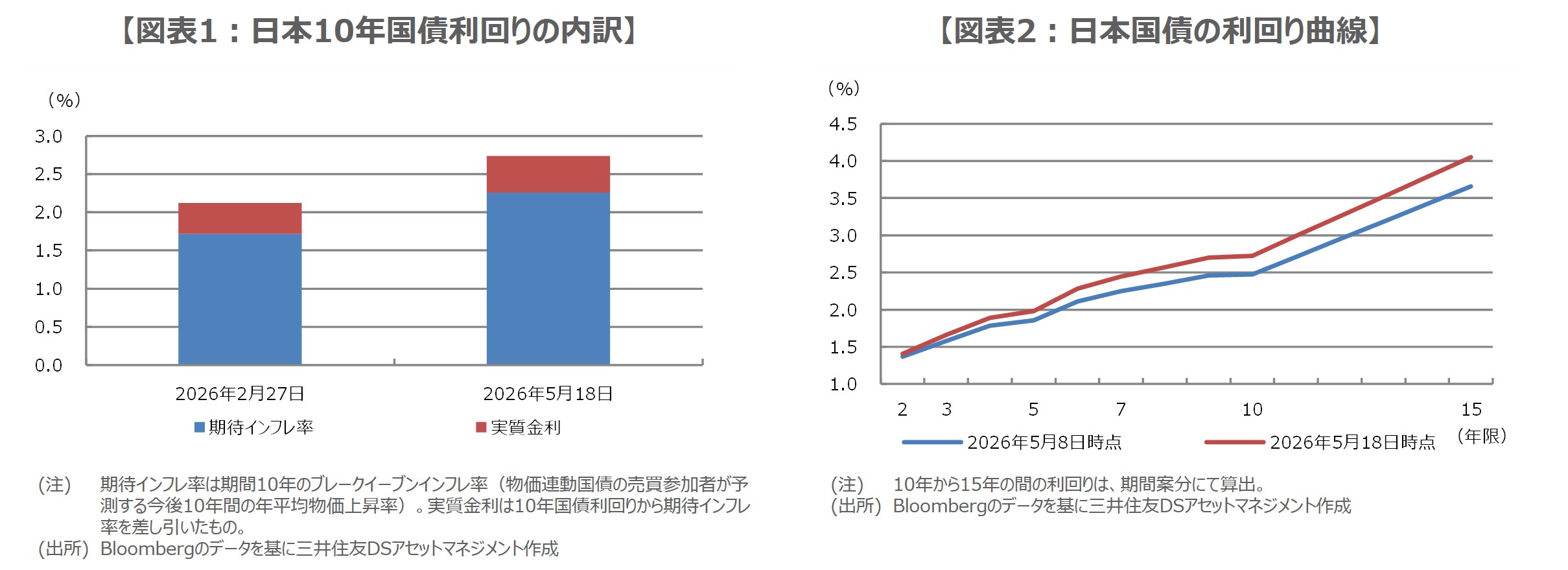

原油高によるインフレ懸念や財政悪化懸念により、足元のイールドカーブはスティープ化が進行中

5月18日の国内債券市場では、長期金利の指標となる新発10年国債利回りが一時2.8%に上昇(国債価格は下落)し、1996年10月以来、およそ29年半ぶりの高水準に達しました。10年国債利回りは、中東情勢の悪化を受け、2月27日から5月18日までの期間、約62ベーシスポイント(bp、1bp=0.01%)上昇しましたが、期待インフレ率の上昇によるところが大きく(図表1)、原油高によるインフレ懸念を反映した動きと考えられます。

また、高市早苗首相は5月18日、2026年度補正予算案の編成を視野に入れて、財政上の措置の検討に入ったと明かし、ロイター通信は同日、政府は補正予算の財源として、新たに特例公債(赤字国債)を発行する方向で検討していると報じました。これを受け、財政リスクに敏感とされる残存期間10年を超える超長期国債の利回りが上昇し、足元の利回り曲線(イールドカーブ)は、右肩上がりで傾きが急になるスティープ化が進んでいます(図表2)。

ここからは改めて、金融政策と財政政策が適切に遂行され、市場の信認を得ることが重要になろう

一般に、経済成長率とインフレ率について、緩やかな上昇見通しが形成されるもとでの長期金利上昇であれば、株価にとってそれほど悪いものではないと考えられます。ただ、インフレ率の大幅な上昇や、中央銀行による利上げが後手に回る「ビハインドザカーブ」、財政悪化などへの懸念が強まるなかでの長期金利上昇は、株式市場にもマイナスの影響が及ぶ恐れがあります。

特に、ビハインドザカーブに陥った場合、中央銀行は遅れて大幅な利上げに追い込まれてしまうため、景気が急速に冷え込み、株価に大きなダメージを与えかねません。前述の通り、足元の長期金利上昇の背景には、原油高によるインフレ懸念や、財政悪化懸念があると思われることから、ここからは改めて、日銀と政府が、それぞれ金融政策と財政政策を適切に遂行し、市場の信認を得ることがより重要になると思われます。

弊社の金融・財政政策見通しに基づけば足元の長期金利上昇での日本株失速リスクは限定的

弊社は日銀の金融政策について、年内は6月と10月、2027年は3月と9月、2028年は3月に25bpずつ利上げが行われ、無担保コール翌日物金利の誘導目標は2%程度に達すると予想しており、利上げ継続によって深刻なビハインドザカーブは避けられるとみています。なお、日銀は6月の金融政策決定会合で、長期国債買い入れの減額計画について、中間評価を実施する予定ですが、市場に配慮しつつ段階的な減額を継続していくと思われます。

政府の補正予算については、ガソリン補助金などの財源を確保するために予備費を増額する案が浮上している模様です。ただ、高市首相は債務残高GDP比を引き下げることで財政規律に目配りし、市場の信認を確保する考えを示しており、野放図な財政運営の恐れは小さいと考えます。以上を踏まえると、長期金利にしばらく上昇圧力は残る可能性があるものの、日本株が急激に失速するリスクは限定的とみています。