2026年4月22日

三井住友DSアセットマネジメント

チーフマーケットストラテジスト 市川 雅浩

【市川レポート】2026年4月日銀政策会合プレビュー~今回の注目点を整理する

●市場が織り込む利上げ確率は低下、今回は据え置きへ、展望レポートや植田総裁の発言に注目。

●展望レポートは物価の見方が焦点、総裁は利上げ時期には踏み込まず利上げ路線は維持とみる。

●弊社は、次の利上げは6月との見方に修正、ターミナルレートも従来の1.75%から2.00%へ変更。

市場が織り込む利上げ確率は低下、今回は据え置きへ、展望レポートや植田総裁の発言に注目

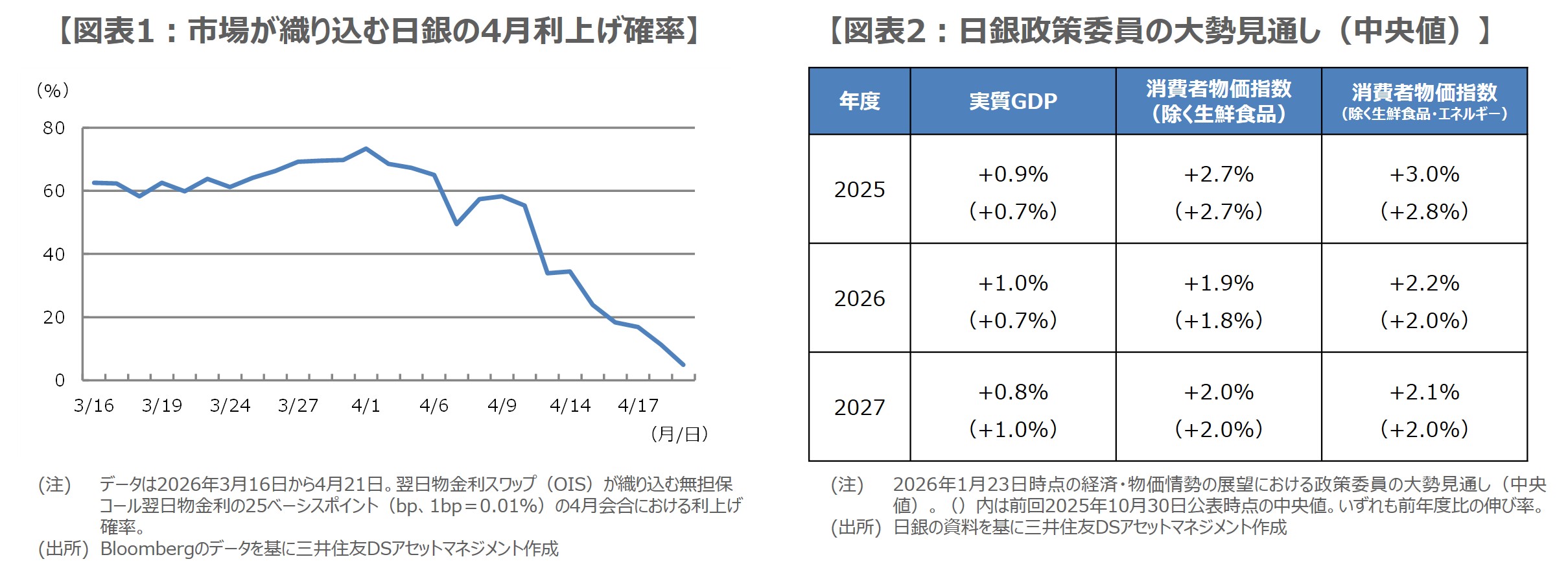

日銀は4月27日、28日に金融政策決定会合を開催します。市場が織り込む今会合での利上げ確率は、4月に入り一時7割に達していましたが、その後、日銀から利上げを示唆する情報発信もなく、利上げ観測は大きく後退しました(図表1)。また、直近で複数のメディアが4月の利上げは見送りとなる公算が大きいと報じており、無担保コール翌日物金利の誘導目標(現行0.75%程度)は3会合連続で据え置きとなることが予想されます。

すでに市場の関心は、次回6月15日、16日開催の会合以降、どのタイミングで利上げが行われるかに移っており、今回公表される「経済・物価情勢の展望(展望レポート)」や、植田和男総裁の記者会見における発言に注目が集まっています。いずれも、次の利上げ時期を探る上では、極めて重要な材料となり得るため、以下、それぞれについて注目点を整理していきます。

展望レポートは物価の見方が焦点、総裁は利上げ時期には踏み込まず利上げ路線は維持とみる

まず、展望レポートについて、前回1月時点における政策委員の大勢見通しは図表2の通りでした。今回、原油高の影響で、2026年度の見通しは、消費者物価指数(除く生鮮食品)が上方修正され、実質GDPの見通しが下方修正されるとの報道もみられます。また、リスクバランスは前回、経済・物価のいずれの見通しも「概ね上下にバランスしている」との評価でした。今回は特に、物価に対する日銀の最新の見解が注目されます。

植田総裁の記者会見では、原油高に関する多くの質問が予想され、発言に関しては、足元の原油高が基調的な物価と景気に与える影響に関する現時点での考え方、経済・物価見通しが実現する確度の変化の有無などが、焦点になると思われます。植田総裁は、利上げ時期に関する踏み込んだ情報発信は控えるとみていますが、従来通り、実質金利は低く、金融環境は緩和的との見解を示し、利上げ路線自体は維持すると考えています。

弊社は、次の利上げは6月との見方に修正、ターミナルレートも従来の1.75%から2.00%へ変更

仮に今回、政策金利の据え置きに反対する政策委員が増えた場合や(前回3月は高田創委員が反対)、展望レポートにおける物価のリスクバランスについて、上振れリスクの方が大きいという判断になった場合、市場が織り込む6月の利上げ確率は、一段の上昇が見込まれます(4月21日時点では72.7%)。なお、弊社は次の利上げ時期について、従来の7月から6月に前倒ししており、このような展開もある程度、想定済みです。

また、日銀が最近、特殊要因を除いた消費者物価指数などの公表を通じ、タカ派的な情報発信を行っていることや、この先、物価がしばらく上振れる可能性があることを踏まえ、弊社は先行きの利上げ見通しも修正しました。2026年は6月と10月、2027年は3月と9月、2028年は3月に25ベーシスポイント(bp、1bp=0.01%)ずつ利上げが行われ、ターミナルレート(利上げの最終到達点)は2.00%(従来は1.75%)に達すると予想しています。