2026年4月1日

三井住友DSアセットマネジメント

チーフマーケットストラテジスト 市川 雅浩

【市川レポート】イラン攻撃から1カ月が経過し世界の金融市場はどう動いたか

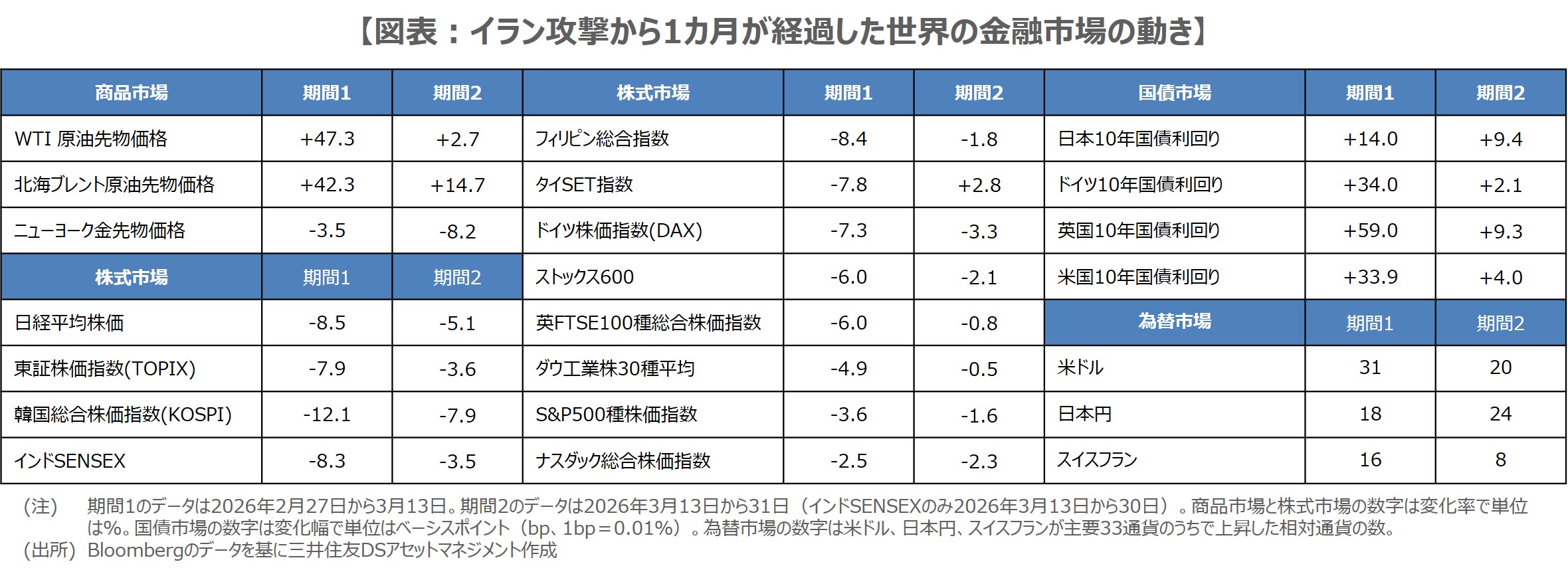

●原油はイラン攻撃の最初の2週間で急騰、その後上昇率は落ち着き、停戦交渉を見守る段階へ。

●最初の2週間に比べ主要株価指数の下落率はその後縮小、国債利回りの上昇幅も縮小の動き。

●有事のドル買いも幾分和らぎ、金融市場は最初の2週間に比べて、いくらか落ち着きつつある模様。

原油はイラン攻撃の最初の2週間で急騰、その後上昇率は落ち着き、停戦交渉を見守る段階へ

2月28日に米国とイスラエルがイランへの攻撃を開始してから1カ月が経過しました。3月16日付レポートでは、イラン攻撃から2週間が経過した時点における世界の金融市場の動きを振り返り、「産油国が関係する地政学リスク」が発生した場合は、「原油高、株安、債券安、米ドル高」に振れやすいことを確認しました。今回は、そこからさらに2週間ほど経過した市場の動きを検証します。

まず、商品市場では、WTI原油先物価格が最初の2週間(2月27日から3月13日)で47.3%上昇し、その後(3月13日から31日)は2.7%上昇と、上昇率がかなり落ち着きました(図表)。一方、ニューヨークの金先物価格は最初の2週間で3.5%下落し、その後は8.2%下落と、下落率が拡大しました。原油は米・イランの停戦交渉の行方を見守る段階に入ったと推測されますが、金は株式の損失補填の売りなどが続いている模様です。

最初の2週間に比べ主要株価指数の下落率はその後縮小、国債利回りの上昇幅も縮小の動き

次に、株式市場では、イラン攻撃から2週間が経過した時点で、世界の主要株価指数の多くが下落しました。特に、原油の輸入依存度が高い日本やアジア諸国などの株価指数は、原油価格の上昇を受け、相対的に大きく下げていました。ただ、その後の動きをみると、全体的な下落傾向は変わらないものの、下落率は最初の2週間よりも小さくなっており、株式市場も停戦に向けた動きを待つ状況にあるように思われます。

国債市場では、原油高によるインフレ圧力の強まりが意識され、イラン攻撃から最初の2週間で日米欧の国債利回りは上昇しました。米国では利下げ期待が後退し、ユーロ圏と英国では利上げ観測が浮上したことで、利回りの上昇幅は米欧が日本を大きく上回りました。その後も利回りの上昇傾向は続きましたが、上昇幅は最初の2週間よりも小さくなっており、国債市場もやはり、中東情勢を見極めたいとの様子がうかがえます。

有事のドル買いも幾分和らぎ、金融市場は最初の2週間に比べて、いくらか落ち着きつつある模様

為替市場に目を向けると、イラン攻撃開始後の2週間で、米ドルは主要33通貨のうち、31通貨に対して上昇し、「有事のドル買い」といわれる通り、ほぼ全面高の展開となりました。しかしながら、その後の動きを確認すると、米ドルは主要33通貨のうち、20通貨に対する上昇にとどまっており、基軸通貨で流動性の高い米ドルを選好するリスク回避的な動きが幾分和らいでいます。

以上より、世界の金融市場は、イラン攻撃から最初の2週間で「原油高、株安、債券安、米ドル高」で大きく反応をしたものの、その後2週間ほどで、いずれの反応も、その度合いが小さくなりました。中東情勢を巡る不透明感は依然として強く、予断を許さない状況は続いていますが、世界の金融市場は時間の経過とともに、当初よりはいくらか落ち着き、今後の進展を見守ることができるようになりつつあると思われます。