2026年3月19日

三井住友DSアセットマネジメント

チーフマーケットストラテジスト 市川 雅浩

【市川レポート】2026年3月FOMCレビュー~利下げは急がず当面様子見へ

●FF金利は予想通り据え置き、声明に中東情勢が米経済に与える影響は不透明との文言が追記。

●SEPでは実質GDP成長率の見通しが上方修正、ドットチャートの中央値は28年まで前回と同じ。

●パウエル議長は原油高の影響見極めで利下げを急がない姿勢、弊社は年内据え置き予想維持。

FF金利は予想通り据え置き、声明に中東情勢が米経済に与える影響は不透明との文言が追記

米連邦準備制度理事会(FRB)は3月17日、18日に米連邦公開市場委員会(FOMC)を開催し、大方の予想通り、フェデラルファンド(FF)金利の誘導目標を3.50%~3.75%に据え置くことを決定しました。今回は12名のうち11名が賛成票を投じ、ミラン理事のみ25ベーシスポイント(bp、1bp=0.01%)の利下げを主張し、反対票を投じました。なお、前回25bpの利下げを主張したウォラー理事は、今回賛成に回りました。

FOMC声明では、原油高が景気や物価に与える影響の表記が注目されていましたが、「中東での動向が米国経済に与える影響は不透明」との文言が新たに追加されました。また、「FF金利の誘導目標のさらなる調整の程度とタイミングを検討する際」という文言も維持され、「程度とタイミング」という表現を残すことで、次の利下げ時期は未定であることを示唆しました。

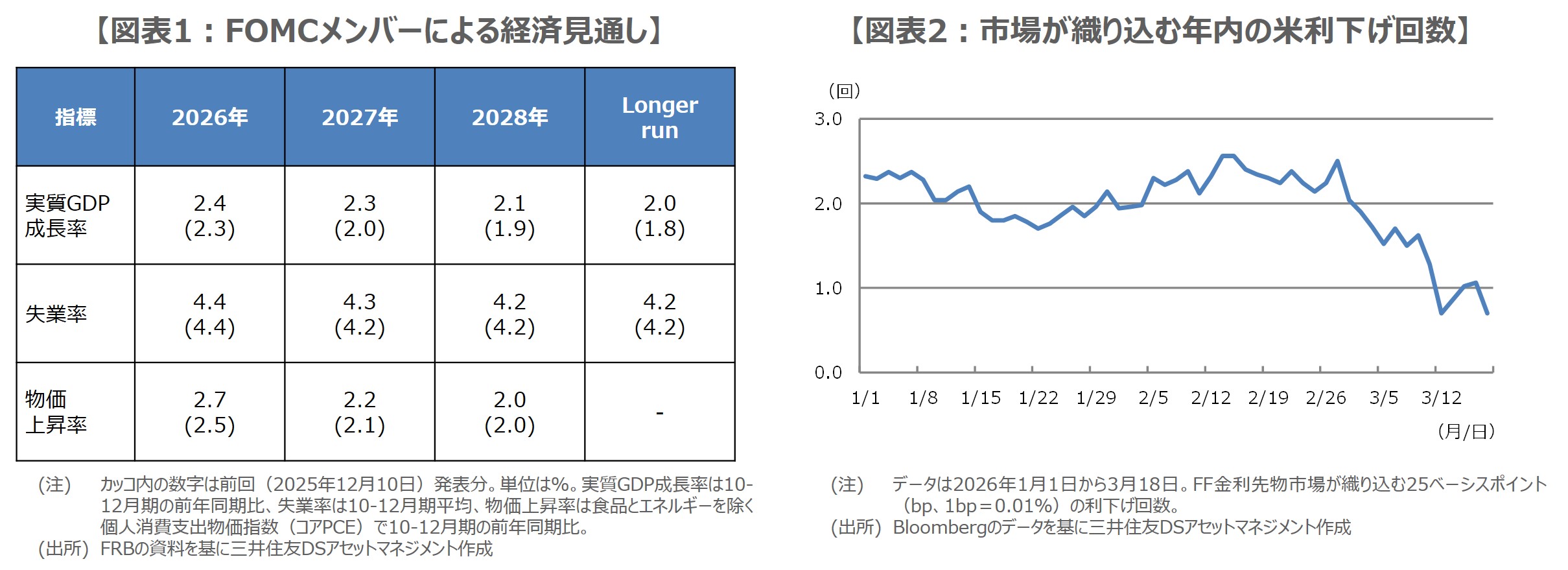

SEPでは実質GDP成長率の見通しが上方修正、ドットチャートの中央値は28年まで前回と同じ

FOMCメンバーによる最新の経済見通し(SEP、Summary of Economic Projections)については、2026年の実質GDP成長率の上方修正は予想外で、2027年以降も引き上げられていることから、経済成長に強気の見方が確認されました(図表1)。失業率はほぼ変わらずとなり、個人消費支出(PCE)物価指数の伸び率は、食品とエネルギーを除くコア指数の直近の堅調な伸びを反映し、上方修正されたと思われます。

ドットチャートでは、メンバーが適切と考える25bpの利下げ回数について、2026年は1回、2027年は1回、2028年は0回と、前回の昨年12月時点と同じ結果となりました。ただ「Longer run」(景気を熱しも冷やしもしない「中立金利」を意味する長期のFF金利水準)は3.125%に引き上げられており、前述の実質GDP成長率見通しの上方修正を考慮すると、米国経済の生産性向上に対する評価が高まっていると推測されます。

パウエル議長は原油高の影響見極めで利下げを急がない姿勢、弊社は年内据え置き予想維持

パウエル議長は記者会見で、原油高について、短期的には全体的なインフレを押し上げるとの見方を示したものの、「経済へ与える影響の範囲や期間を判断するには時期尚早」と述べました。また、今年の半ばから「インフレの状況が全般的に改善すると予想している」が、それは「経済の動向次第」であり、「進展が見られない場合、利下げは実施しないだろう」と発言し、利下げを急がない姿勢を示しました。

また、昨日はイスラエルがイランのガス田関連施設を攻撃したとの報道もあり、イラン情勢の悪化懸念から、米国市場は原油高、株安、長期金利上昇、米ドル高の反応を示し、利下げ観測の後退も続いています(図表2)。米国では、軟調な雇用情勢と、やや高めの物価の伸び、原油高という状況にあるため、FRBは様子見姿勢を続けざるを得ず、弊社はFF金利について年内据え置きの予想を維持します。