2025年12月25日

三井住友DSアセットマネジメント

チーフマーケットストラテジスト 市川 雅浩

【市川レポート】2026年の米国株見通し

●2026年の米国株は良好なマクロ環境と企業業績の見通しを背景に堅調な地合いが続くと予想。

●AI相場はバブルにあらず、株価調整はAIの将来性の否定ではなく過熱緩和の健全な動きとみる。

●S&P500指数は2026年末7,200ポイントを予想、リスク顕在化回避なら十分上振れ余地あり。

2026年の米国株は良好なマクロ環境と企業業績の見通しを背景に堅調な地合いが続くと予想

弊社は2026年の米国株について、振れ幅を伴いつつも、通年では堅調な地合いが続くと予想しています。米国のマクロ環境も見通しは良好で、大型減税の効果や、関税引き上げに対する過度な懸念の後退、米中間選挙に向けた新たな景気支援策などが個人消費を支え、米国経済はやや上向きの成長ペースを見込んでいます。実質GDP成長率については、2025年が前年比+2.0%、2026年は同+2.1%と予想しています。

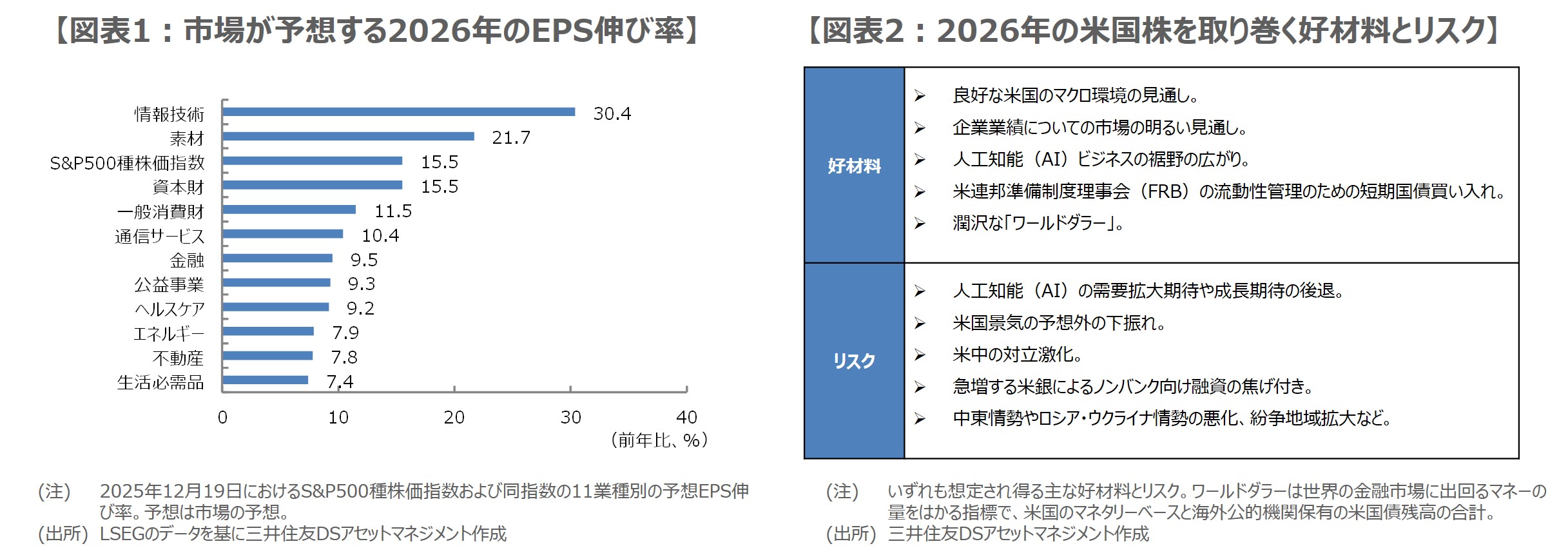

企業業績も市場の見通しは明るく、2026年の1株あたり利益(EPS)の伸び率について、S&P500種株価指数全体では直近で前年比+15.5%となっています(図表1)。業種別では、一般消費財(アマゾン、テスラなど)が同+11.5%、情報技術(アップル、マイクロソフト、エヌビディア、主要半導体企業など)が同+30.4%、通信サービス(グーグルの持ち株会社アルファベット、メタなど)が同+10.4%と、いずれも2ケタの伸びが予想されています。

AI相場はバブルにあらず、株価調整はAIの将来性の否定ではなく過熱緩和の健全な動きとみる

なお、米国の株式市場では、人工知能(AI)相場の過熱に対する懸念が依然として強く、米大手ハイテク企業がAI事業への巨額投資を加速させるなか、投資資金の回収を疑問視する向きもみられ、AI相場はバブルだと指摘する声も聞かれます。ただ、直近の米大手ハイテク企業の決算内容は総じて良好であり、少なくとも業績が伴わず実態の乏しい企業に投資マネーが殺到するような、バブル的な状況ではないように思われます。

AIビジネスは今後も裾野が大きく広がる見通しで、データセンターでは電力・水・冷却設備・電線など物理インフラ需要が急増しており、AIがロボットや機械を自律的に制御する「フィジカルAI」にも注目が集まるなど、成長余地は極めて大きいと考えられます。AI関連銘柄は人気が高い分、時々の株価調整は十分予想されますが、それはAIの将来性を否定するものではなく、株高の過熱感を適度に和らげる健全な動きと判断されます。

S&P500指数は2026年末7,200ポイントを予想、リスク顕在化回避なら十分上振れ余地あり

弊社は、2026年12月末におけるS&P500指数の12カ月先予想EPSを約333ポイント、株価収益率(PER)を約22倍と想定した上で若干の調整を加え、2026年12月末のS&P500指数の着地水準を7,200ポイントとしています。また、ダウ工業株30種平均の2026年12月末の着地水準は51,000ドル、ナスダック総合株価指数は23,500ポイントに設定しています。

2026年の米国株を取り巻く好材料とリスクをまとめたものが図表2で、リスクについては引き続きAI相場への期待が揺らぐ材料には注意が必要と思われます。なお、図表2で示したリスクの顕在化が避けられるようであれば、S&P500指数は7,400ポイント、ダウ平均は53,000ドル、ナスダック総合指数は25,000ポイント程度まで、それぞれ上昇する余地は十分あるように思われます。

※個別銘柄に言及していますが、当該銘柄を推奨するものではありません。