2025年12月22日

三井住友DSアセットマネジメント

チーフマーケットストラテジスト 市川 雅浩

【市川レポート】2025年12月日銀政策会合レビュー~円安が進行し長期金利は上昇

●予想通り25bpの利上げが決定され、今後の政策運営も、従来の利上げ継続方針が維持された。

●植田総裁の発言を踏まえると、日銀は半年に1回程度のペースで、利上げを進める可能性が高い。

●今後は投機的な円売りに注意、長期金利急騰リスクは政府が市場の信認確保重視なら限定的。

予想通り25bpの利上げが決定され、今後の政策運営も、従来の利上げ継続方針が維持された

日銀は12月18日、19日に金融政策決定会合を開催し、弊社を含む大方の予想通り、無担保コール翌日物金利の誘導目標を0.50%程度から0.75%程度へ、25ベーシスポイント(bp、1bp=0.01%)引き上げることを決定しました。今回の決定は政策委員の全員一致によるもので、政策金利は1995年以来、30年ぶりの高い水準となります。以下、今会合のポイントを整理していきます。

声明では、「賃金と物価がともに緩やかに上昇していくメカニズムが維持される可能性が高い」、「中心的な見通しが実現する確度は高まっている」とし、利上げが適切との判断が明記されました。また、今後の政策運営については、「現在の実質金利がきわめて低い水準にあることを踏まえると」、経済・物価の見通しが実現していくとすれば、「金融緩和度合いを調整していくことになる」という、従来の利上げ継続方針が維持されました。

植田総裁の発言を踏まえると、日銀は半年に1回程度のペースで、利上げを進める可能性が高い

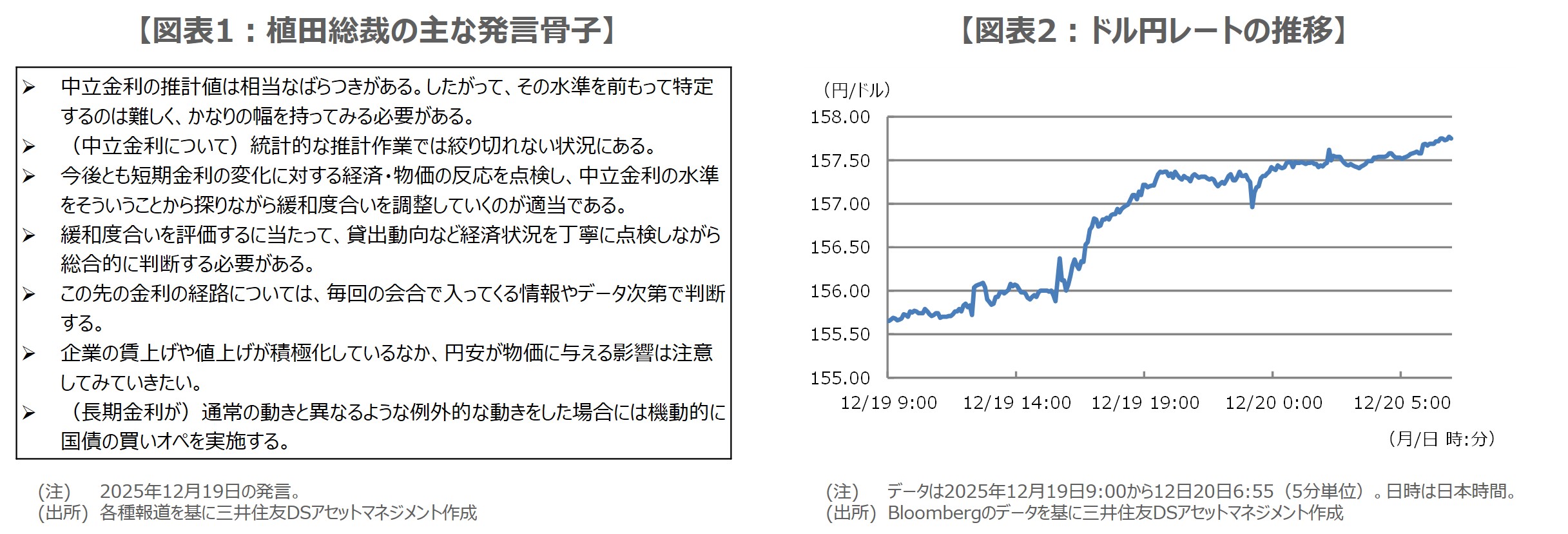

植田和男総裁の記者会見では、中立金利(景気を刺激も冷やしもしない中立的な金利水準)に関するコメントに市場の注目が集まっていました。植田総裁は中立金利について、推計値は相当なばらつきがあり、水準を前もって特定するのは難しく、かなりの幅を持ってみる必要がある旨を述べ(図表1)、あらかじめ推計された中立金利を念頭に置いて金融政策を運営することは、実務的に困難であるとの認識を示しました。

植田総裁の発言を踏まえると、日銀は中立金利を政策運営上、念頭に置くことはなく、利上げが経済・物価および金融情勢に与える影響を注視しながら、半年に1回程度のペースで利上げを進めていく可能性が高いと思われます。そのため、弊社は今回、日銀の金融政策について、2026年7月と、2027年1月および7月に25bpずつ利上げを行うとの見方に修正しました(従来は2026年7月、2027年1月、2028年1月)。

今後は投機的な円売りに注意、長期金利急騰リスクは政府が市場の信認確保重視なら限定的

日銀の利上げ決定と、植田総裁の記者会見における発言を受け、ドル円はドル高・円安で反応し(図表2)、12月19日のニューヨーク外国為替市場では一時1ドル=157円78銭水準までドル高・円安が進行しました。この流れに更なる投機的な円売りが加わった場合、円安が一気に進むことも想定されるため、10月9日付レポートで解説した通り、ここからは財務省の言動が注目されます。

12月19日はまた、長期金利の指標となる新発10年国債の利回りが上昇し(価格は下落)、一時2.02%と26年ぶりの高水準に達しました。背景には、日銀の利上げ継続方針の維持や、高市早苗政権の積極財政による財政悪化懸念などがあると思われますが、高市政権が「責任ある積極財政」のもと、市場の信認確保にも努めるのであれば、12月17日付レポートの通り、長期金利の急騰リスクは限定されるとみています。