2025年12月11日

三井住友DSアセットマネジメント

チーフマーケットストラテジスト 市川 雅浩

【市川レポート】2025年12月FOMCレビュー~次の利下げについて考える

●予想通り25bpの利下げが決定されたが反対は3名に、声明で次回利下げの時期は未定と示唆。

●経済見通しの修正は特に金融政策への意味合いはなく、ドットチャートの内容も弊社の予想通り。

●パウエル発言から利下げ時期は見通せず、弊社は2026年の政策金利は据え置きの予想を維持。

予想通り25bpの利下げが決定されたが反対は3名に、声明で次回利下げの時期は未定と示唆

米連邦準備制度理事会(FRB)は12月9日、10日に米連邦公開市場委員会(FOMC)を開催し、大方の予想通り、フェデラルファンド(FF)金利の誘導目標を25ベーシスポイント(bp、1bp=0.01%)引き下げることを決定しました。今回は12名のうち9名が賛成票を投じ、ミラン理事(50bpの利下げを主張)と、カンザスシティー連銀のシュミッド総裁およびシカゴ連銀のグールズビー総裁(ともに据え置きを主張)が反対票を投じました。

FOMC声明では、前回の「FF金利の目標レンジのさらなる調整を検討する際、入ってくるデータ、進展する見通し、リスクのバランスを慎重に評価する」という文言の一部が、「さらなる調整の程度とタイミングを検討する際」に修正されました。「程度とタイミング」という表現は、2024年12月の声明で用いられ、その後、政策金利の据え置きが続いたことから、次回利下げの時期が未定であることを示唆するものと判断されます。

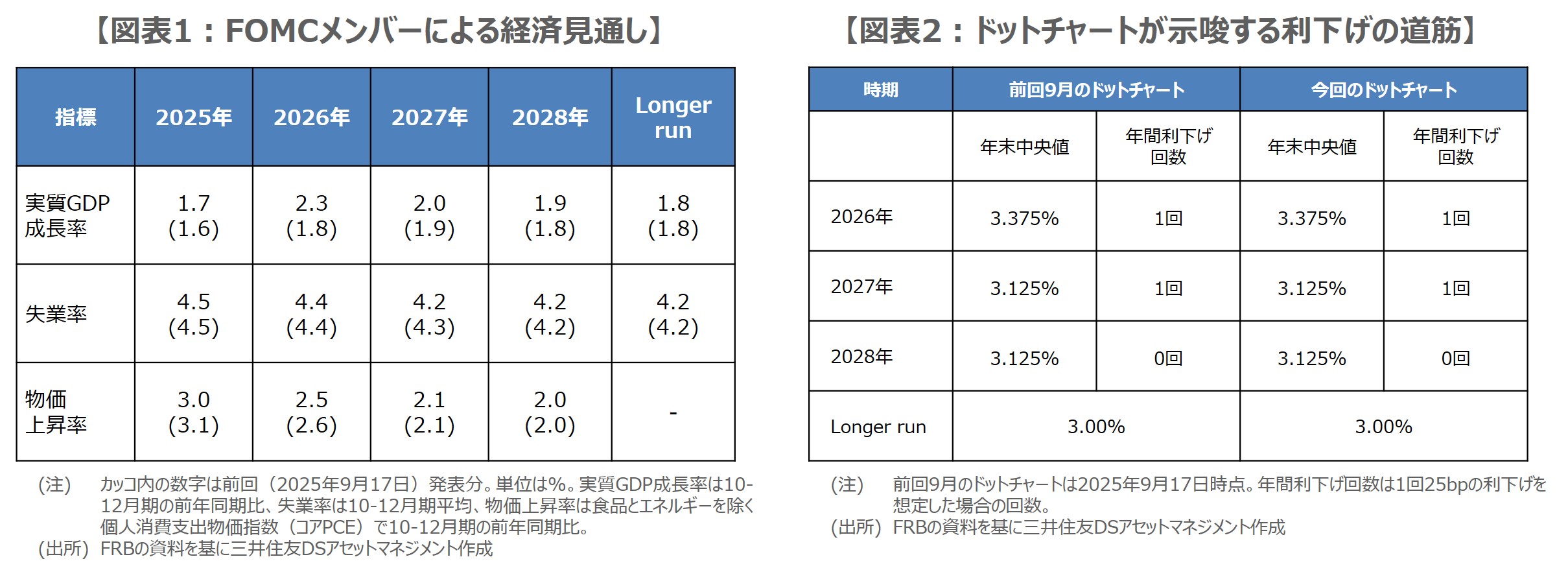

経済見通しの修正は特に金融政策への意味合いはなく、ドットチャートの内容も弊社の予想通り

FOMCメンバーによる最新の経済見通し(SEP、Summary of Economic Projections)について、2025年の修正は弊社の想定通り、実勢を反映したものと考えられますが、2026年は実質GDP成長率の見通しが大きく引き上げられており、ややサプライズとなりました(図表1)。ただ、失業率や物価上昇率の見方に大きな変化はなく、今回の経済見通しの修正は、金融政策への意味合いは特段ないと思われます。

政策金利水準の分布図(ドットチャート)では、メンバーが適切と考える25bpの利下げ回数は、弊社の予想通り、9月と同じ結果になりました(図表2)。なお、2026年のドットの分布をみると、25bpより大幅な利下げを想定するメンバーは8名、25bpの利下げが4名、据え置きが4名、25bpの利上げが3名と、大きく見解が分かれました。ただ、19名のうち、12名は利下げが適切と考えており、全体では利下げ予想が多いことになります。

パウエル発言から利下げ時期は見通せず、弊社は2026年の政策金利は据え置きの予想を維持

パウエル議長はFOMC後の記者会見で、政策金利が中立(neutral)水準の幅広い想定レンジ内に入ってきた旨と、経済がどう進展していくかを立ち止まって確認する(wait and see)のに良い立ち位置にいる旨を、繰り返し述べていました。これは、政策金利が中立水準に入ってきたため、より慎重に政策を判断していくというメッセージと推測され、利下げは否定しないものの、時期についての明確な見通しはまだ持っていないように見受けられます。

なお、今回、必要に応じた短期国債の購入が決定されましたが、これは短期金融市場の流動性に配慮した技術的な対応と考えられます。弊社は2026年の米国経済について、底堅い景気と物価上昇率の高止まりを想定しており、政策金利は2026年いっぱい据え置かれるとの見方を維持しています。ただ、雇用が予想以上に減速し、米国経済の下振れリスクが高まれば、当然利下げの可能性は高まりますが、これはサブシナリオと位置付けています。