2025年11月7日

三井住友DSアセットマネジメント

チーフマーケットストラテジスト 市川 雅浩

【市川レポート】日本株を取り巻くマクロとミクロの環境変化~ミクロ編

●東証の市場再編や資本コストや株価を意識した経営の要請を受け企業は株主還元強化に動く。

●MBOやTOBも増え市場の新陳代謝が進行、投資家が高配当株やバリュー株を選好する流れへ。

●ROEに改善余地あり、マクロとミクロの環境変化は日本株の長期的な上昇基調を強める可能性。

東証の市場再編や資本コストや株価を意識した経営の要請を受け企業は株主還元強化に動く

前回のレポートでは、「マクロ」環境の変化、具体的には、近年の「物価の上昇」や「賃金の上昇」が、日本株の押し上げ要因となっている可能性を指摘しました。今回は、企業レベルの「ミクロ」環境の変化に焦点を当て、日本株への影響を検証します。東京証券取引所(以下、東証)は2022年4月に市場再編を実施し、2023年3月には資本コストや株価を意識した経営を企業に要請しましたが、この辺りから企業の意識が変わったように思われます。

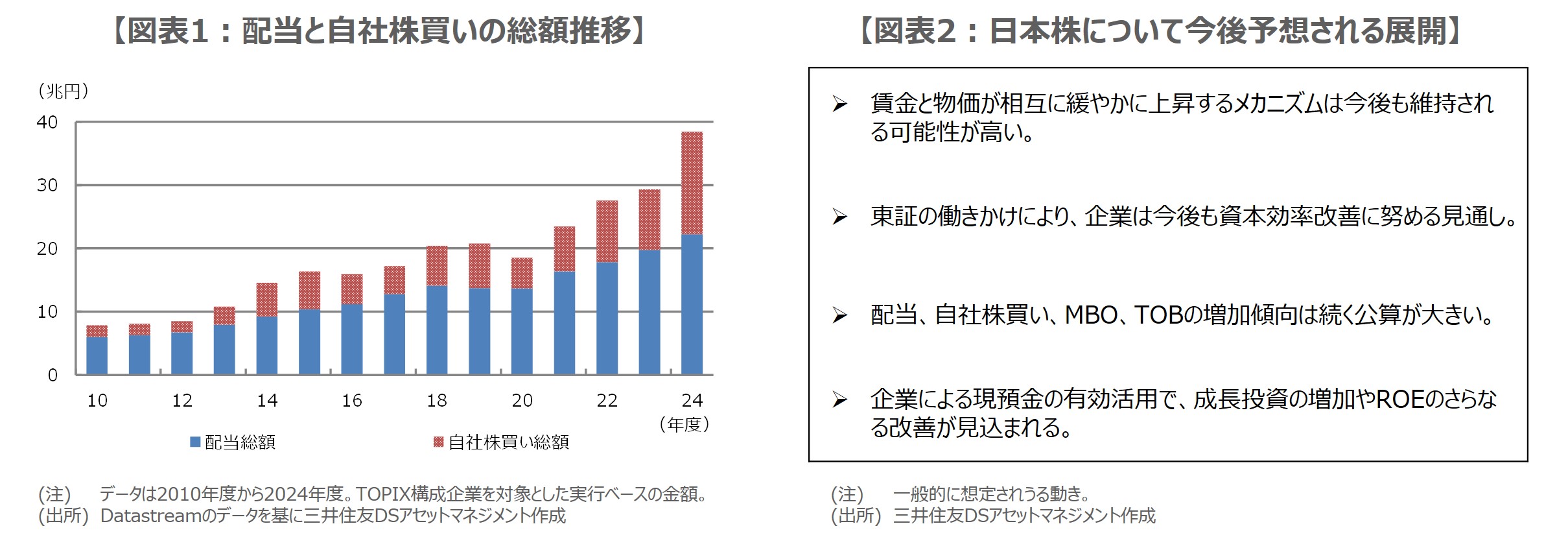

これら東証による市場再編や企業への要請を受け、市場では企業の資本効率が改善し、株主還元の強化や事業再編が進むとの期待が広がり、高配当株やバリュー(割安)株などを物色する動きがみられました。企業の配当と自社株買いは従来、増加傾向にありましたが、2024年度は大きく増加しており(図表1)、これは企業が東証の要請に応えるため、株主還元を強化した結果と推測されます。

MBOやTOBも増え市場の新陳代謝が進行、投資家が高配当株やバリュー株を選好する流れへ

また、近年では、MBO(経営陣が参加する買収)やTOB(株式公開買い付け)の件数も大きく増加しています。これは、事業再編を積極的に進める企業や、市場再編に伴う上場維持基準の厳格化で上場負担が増え、市場からいったん退出する企業が増えたことなどによるものとみられます。このような動きは、企業がそれぞれ持続的な成長を達成するために最適な判断を行った結果であり、市場の新陳代謝が進んでいる証左と考えられます。

一方、株価に目を向けると、東証が資本コストや株価を意識した経営を企業に要請した2023年3月31日から昨日までの期間、日経平均株価は81.5%、東証株価指数(TOPIX)は65.4%上昇しました。これに対し、日経累積高配当株指数(累進的な配当を続け、予想配当利回りの高い銘柄で構成される指数)は97.8%、TOPIX500バリュー指数は83.7%上昇し、高配当株やバリュー株が選好されている様子がうかがえます。

ROEに改善余地あり、マクロとミクロの環境変化は日本株の長期的な上昇基調を強める可能性

このように、ミクロの環境変化は東証の施策によるところが大きいと思われますが、企業自身も東証の市場再編や要請に、しっかり応えてきたと考えられます。実際、TOPIX構成企業のうち、PBR(株価純資産倍率)が1倍割れの銘柄の割合は、2023年3月31日時点で53.2%でしたが、昨日時点で38.2%に低下しています。また、同じ期間でTOPIXのROE(自己資本収益率)をみると、8.1%から8.8%まで、緩やかながら上昇しています。

来年改訂予定のコーポレートガバナンス・コード(企業統治指針)では、現預金を投資などに有効活用できているか、企業に検証が求められる見通しで、成長投資の増加やROEのさらなる改善も期待されます。前回と今回のレポートで解説した日本株を取り巻くマクロとミクロの環境変化を踏まえると、日本株は今後、図表2のような展開が予想され、これらが実現する過程において、長期的な上昇基調はより堅固になる公算が大きいと思われます。