2025年10月30日

三井住友DSアセットマネジメント

チーフマーケットストラテジスト 市川 雅浩

【市川レポート】2025年10月FOMCレビュー~次回12月の利下げは示唆せず

●予想通り25bpの利下げが決定されたが反対2名、声明で労働市場の減速継続との判断を示唆。

●QTの終了も決定、パウエル議長は12月の利下げは決まったことではなく、むしろその逆と発言した。

●パウエル発言はサプライズだったが、弊社の米経済見通しを踏まえ12月利下げの見方を維持する。

予想通り25bpの利下げが決定されたが反対2名、声明で労働市場の減速継続との判断を示唆

米連邦準備制度理事会(FRB)は10月28日、29日に米連邦公開市場委員会(FOMC)を開催し、弊社を含む大方の予想通り、フェデラルファンド(FF)金利の誘導目標を25ベーシスポイント(bp、1bp=0.01%)引き下げ、3.75%~4.00%とすることを決定しました。今回は12名のうち10名が賛成票を投じましたが、ミラン理事(50bpの利下げを主張)とカンザスシティー連銀のシュミッド総裁(据え置きを主張)が反対票を投じました。

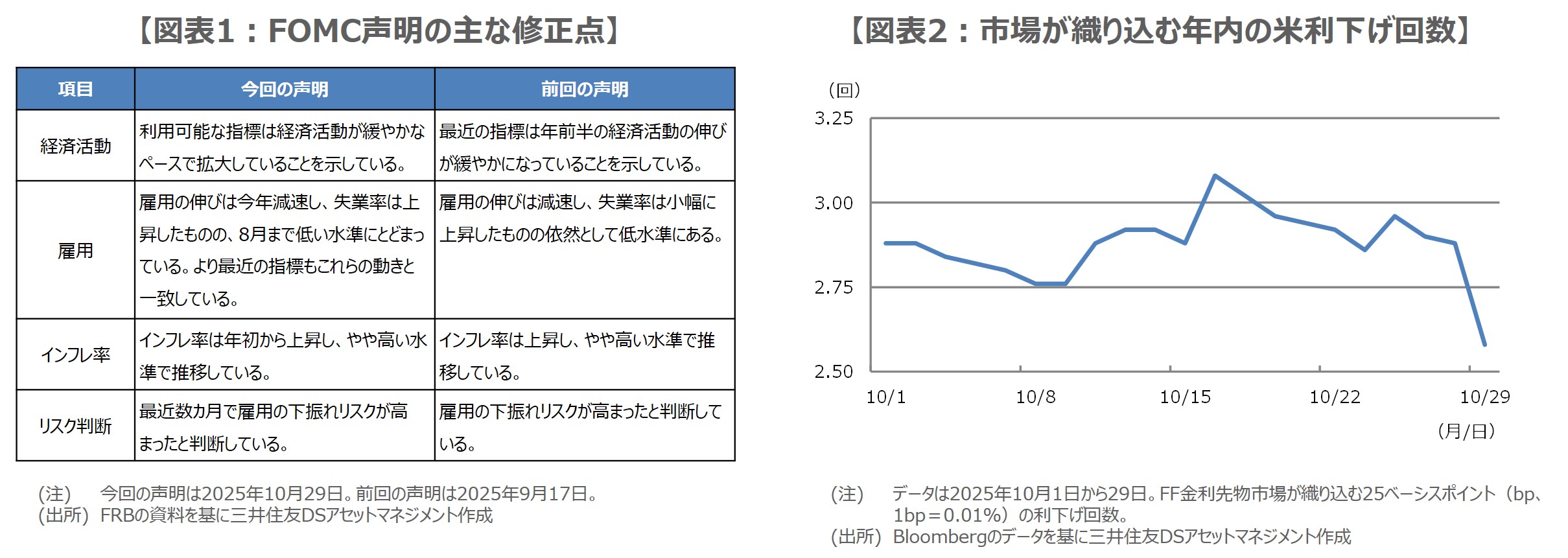

FOMC声明では、第1段落の経済活動に関する現状判断が上方修正された一方、雇用とインフレ率の現状判断は、政府機関閉鎖の影響による表記の修正にとどまりました(図表1)。第2段落において、「雇用の下振れリスクが高まった」との判断は維持されましたが、「最近数カ月で」の文言が追記されていることから、政府機関閉鎖中に入手した雇用関連のデータに基づき、労働市場の減速が続いていると判断したものと推測されます。

QTの終了も決定、パウエル議長は12月の利下げは決まったことではなく、むしろその逆と発言した

また、今回の会合では、米国債などの保有資産を圧縮する量的引き締め(QT)について、12月1日をもって終了することが決定され、その旨がFOMC声明の第3段落に明記されました。FRBは12月1日から、保有する米国債の元本償還額を全て国債に再投資し、米連邦政府機関債と住宅ローン担保証券(MBS)の元本償還額を全て米短期証券に再投資することになります。

次に、パウエル議長の記者会見では、先行きの金融政策の運営について、どのような見解が示されるかに市場の注目が集まっていました。パウエル議長は今回の会合で「12月の対応方針について意見が大きく分かれた」ことを明らかにし、「12月の会合における政策金利のさらなる引き下げは決まったことではなく、むしろその逆である」と語り、「金融政策はあらかじめ決められたコースをたどっている訳ではない」との従来の見解を繰り返しました。

パウエル発言はサプライズだったが、弊社の米経済見通しを踏まえ12月利下げの見方を維持する

今回のFOMCにおいて、FF金利の25bpの利下げや、QTの終了は想定内だったと思われますが、パウエル議長が次回12月の利下げについて、FOMC内で大きく意見が分かれ、決まったことでは全くないと明言したことは、市場でサプライズと受け止められた模様です。10月29日の米金融市場では、米国債利回りが短期から超長期にわたって上昇し、FF金利先物市場が織り込む年内25bpの利下げ回数も減少しました(図表2)。

パウエル議長の発言を踏まえると、次回12月のFOMCにおける政策判断は、今後の経済データ次第で、利下げ、据え置き、いずれも考え得る状況になりました。ただ、弊社はこの先、関税の影響がより浅く、長く顕在化することで、米経済の成長ペースがやや鈍化するとみており、12月に25bpの利下げが行われ、年内でいったん利下げは停止されるとの見方を維持しています。