2025年10月28日

三井住友DSアセットマネジメント

チーフマーケットストラテジスト 市川 雅浩

【市川レポート】2025年10月FOMCプレビュー~今回の注目点を整理する

●FF金利は大方の予想通り25bpの引き下げ決定へ、FOMC声明に大きな変更はないと思われる。

●パウエル発言が注目されるが追加利下げに関する明確な手掛かりが今回示される可能性は低い。

●年内3回の利下げで雇用の下振れリスクは相応に緩和され、利下げは12月でいったん終了とみる。

FF金利は大方の予想通り25bpの引き下げ決定へ、FOMC声明に大きな変更はないと思われる

米連邦準備制度理事会(FRB)は、10月28日、29日に米連邦公開市場委員会(FOMC)を開催します。今回はFOMCメンバーによる経済見通しや、メンバーが適切と考える「政策金利水準の分布図(ドットチャート)」は公表されないため、FOMC声明と、記者会見でのパウエル議長の発言が焦点となります。以下、これらについて、主な注目点を整理していきます。

まず、フェデラルファンド(FF)金利の誘導目標について、弊社は25ベーシスポイント(bp、1bp=0.01%)の利下げを予想しており、市場でも25bpの利下げはほぼ織り込み済みです。FOMC声明は、前回、労働市場の現状判断などが下方修正されましたが、雇用やインフレ率に関する基本的な認識は変わらず、リスクバランスについても大きな変更はないと思われます。

パウエル発言が注目されるが追加利下げに関する明確な手掛かりが今回示される可能性は低い

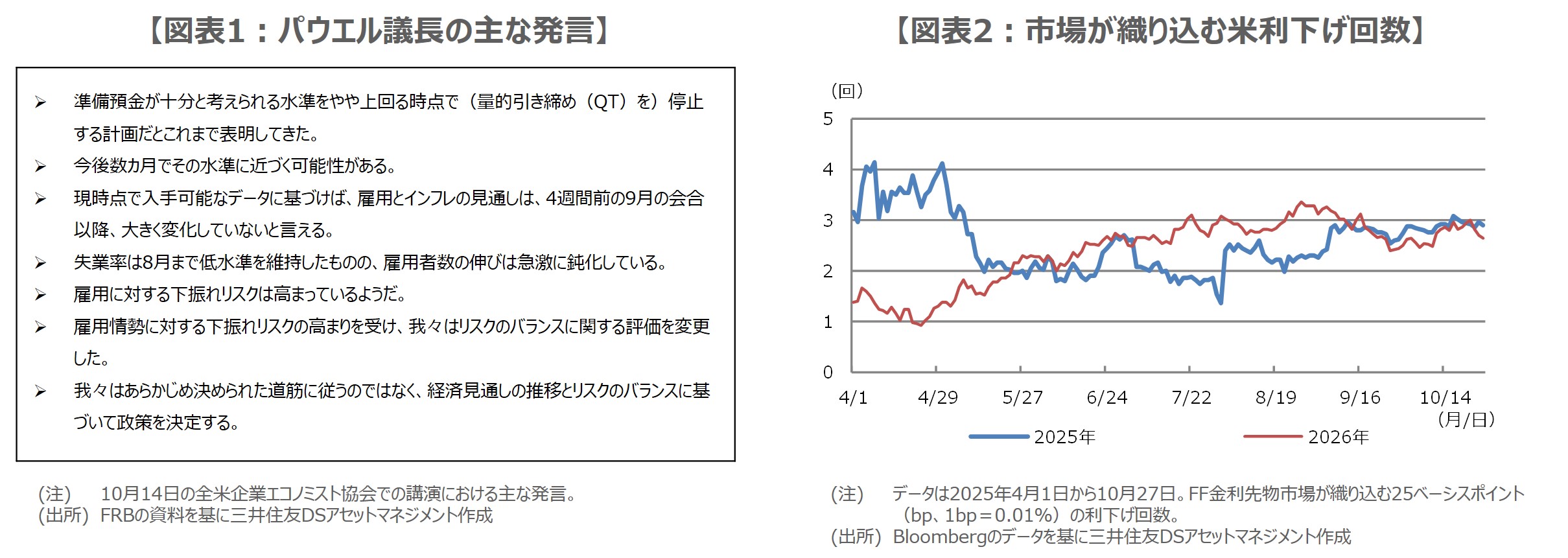

なお、パウエル議長は10月14日の講演で、米国債などの保有資産を圧縮する量的引き締め(QT)について、「準備預金が十分と考えられる水準をやや上回る時点で(QTを)停止する計画だとこれまで表明してきた」と述べ、「今後数カ月でその水準に近づく可能性がある」と語りました(図表1)。そのため、早ければ今回、QTの停止が決定されることも想定されます。

次に、パウエル議長の記者会見では、先行きの金融政策の運営について、どのような見解が示されるかに注目が集まります。ただ、パウエル議長は前述の講演で、「我々はあらかじめ決められた道筋に従うのではなく、経済見通しの推移とリスクのバランスに基づき政策を決定する」としており、また、米政府機関の閉鎖で一部経済指標の発表が遅れていることもあるため、追加利下げに関する明確な手掛かりが示される可能性は低いと思われます。

年内3回の利下げで雇用の下振れリスクは相応に緩和され、利下げは12月でいったん終了とみる

以上を踏まえると、今回のFOMCは無風通過となる公算が大きいと考えられます。なお、FF金利先物市場が織り込む25bpの利下げ回数の推移をみると(図表2)、2025年はほぼ3回の利下げが織り込まれており、9月は利下げ済みのため、10月と12月の連続利下げが見込まれている状況です。また、2026年についても、少なくとも2回の利下げは織り込まれています。

弊社は米金融政策について、9月に続き、今回10月と、さらに12月にも25bpの利下げが行われると予想しています。パウエル議長は9月の利下げを「リスク管理のための利下げ」と述べましたが、年内3回のリスク管理のための利下げによって、雇用の下振れリスクは相応に緩和されると思われ、また、FRBはインフレへの警戒も継続していることから、利下げは年内でいったん停止されると考えています。