2025年9月18日

三井住友DSアセットマネジメント

チーフマーケットストラテジスト 市川 雅浩

【市川レポート】2025年9月FOMCレビュー~リスク管理の利下げを決定

●予想通り25bpの利下げが決定され反対票は1名のみ、声明で雇用の下振れリスクが明記された。

●SEPで関税の影響はそれほど強くないとの見方が示され、ドットチャートの内容は弊社の予想通りに。

●FOMCはほぼ想定内の結果で市場は落ち着いた反応、弊社の米金融政策の見通しに変更なし。

予想通り25bpの利下げが決定され反対票は1名のみ、声明で雇用の下振れリスクが明記された

米連邦準備制度理事会(FRB)は9月16日、17日に米連邦公開市場委員会(FOMC)を開催し、弊社を含む大方の予想通り、フェデラルファンド(FF)金利の誘導目標を25ベーシスポイント(bp、1bp=0.01%)引き下げ、4.00%~4.25%とすることを決定しました。今回は12名(解任通知を受けたクック理事と15日就任のミラン理事を含む)のうち11名が賛成票を投じ、ミラン理事1名のみ50bpの利下げを求めて反対票を投じました。

FOMC声明では、第1段落で労働市場の現状判断が下方修正され、「雇用の伸びは減速」、失業率は「小幅に上昇」と表記されました。インフレ率は「上昇」の文言が追記され、「いくぶん高止まり」との表現は維持されました。また、第2段落に「雇用の下振れリスクは高まったと判断」、第3段落に「リスクバランスの変化」という文言がそれぞれ新たに加わり、利下げ判断の理由が示されました。

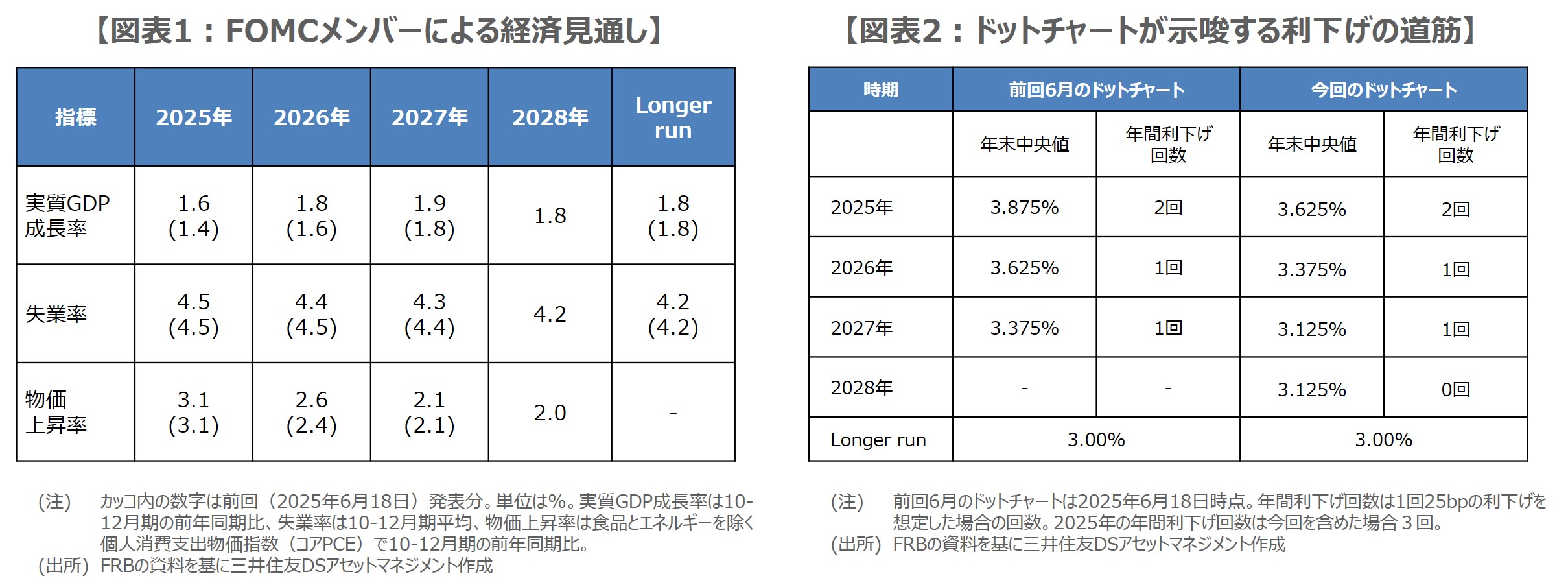

SEPで関税の影響はそれほど強くないとの見方が示され、ドットチャートの内容は弊社の予想通りに

FOMCメンバーによる最新の経済見通し(SEP、Summary of Economic Projections)について、2025年は弊社の予想通り実質GDP成長率の上方修正のみとなりましたが、2026年と2027年は弊社予想に反し、修正が顕著にみられました(図表1)。実質GDP成長率は2026年、2027年も上方修正され、失業率やインフレ率の見通しの修正も踏まえると、関税の影響はそれほど強くないとの見方が示されたと解釈されます。

政策金利水準の分布図(ドットチャート)では、メンバーが適切と考える25bpの利下げ回数は、2025年が2回、2026年は1回、2027年は1回となりました(図表2)。年内は10月と12月の2回FOMCが開催されるため、今回を含め3連続の利下げが適切との考えが確認されたことになります。今回はほぼ弊社の想定通り、雇用の下振れリスクを踏まえ利下げは前倒しで進める一方、インフレ警戒は継続という方向性が示されたと考えています。

FOMCはほぼ想定内の結果で市場は落ち着いた反応、弊社の米金融政策の見通しに変更なし

パウエル議長はFOMC後の記者会見で、雇用指標の修正などは、労働市場の明らかな減速を示しているとし、今回の利下げは「リスク管理のための利下げ」と述べました。物価については、今年は物価の上昇が続くとの予想に言及し、上昇は関税の影響で、一時的なものにとどまるとの見解を示しました。ただ、政策判断は「会合ごとにデータを確認して判断する」とし、従来の見解を繰り返しました。

今回のFOMCは、弊社も含め市場のほぼ想定内の結果となり、16日の米金融市場は比較的落ち着いた反応となりました。利下げ再開で米景気悪化は回避されるとの期待は、直近の米国株を支える一因とみられますが、少なくとも今回の結果は、この期待を損なうものではないと思われます。弊社は引き続き、10月と12月に25bpの利下げが実施されるとみており、来年以降は現時点で据え置きを予想しています。