2025年9月16日

三井住友DSアセットマネジメント

チーフマーケットストラテジスト 市川 雅浩

【市川レポート】2025年9月FOMCプレビュー~今回の注目点を整理する

●FF金利は25bpの引き下げへ、FOMC声明では労働市場の現状判断が下方修正される見通し。

●SEPでは2025年の見通し修正が一部にとどまり、ドットチャートで2025年の利下げ回数は3回へ。

●パウエル議長は労働市場の減速リスクを認めつつも今後の政策判断はデータ次第の姿勢維持か。

FF金利は25bpの引き下げへ、FOMC声明では労働市場の現状判断が下方修正される見通し

米連邦準備制度理事会(FRB)は、9月16日、17日に米連邦公開市場委員会(FOMC)を開催します。今回は、FOMC声明やパウエル議長の記者会見に加え、FOMCメンバーによる最新の経済見通し(SEP、Summary of Economic Projections)が公表され、そのなかでメンバーが適切と考える「政策金利水準の分布図(ドットチャート)」も更新されます。以下、それぞれについて主な注目点を整理していきます。

まず、フェデラルファンド(FF)金利の誘導目標について、弊社は25ベーシスポイント(bp、1bp=0.01%)の利下げを予想しており、市場でも25bpの利下げはほぼ織り込み済みです。FOMC声明は前回、労働市場について「堅調なまま」、インフレは「いくぶん高止まり」としていましたが、今回は労働市場の現状判断が下方修正され、利下げの1つの理由として示される可能性が高いと思われます。

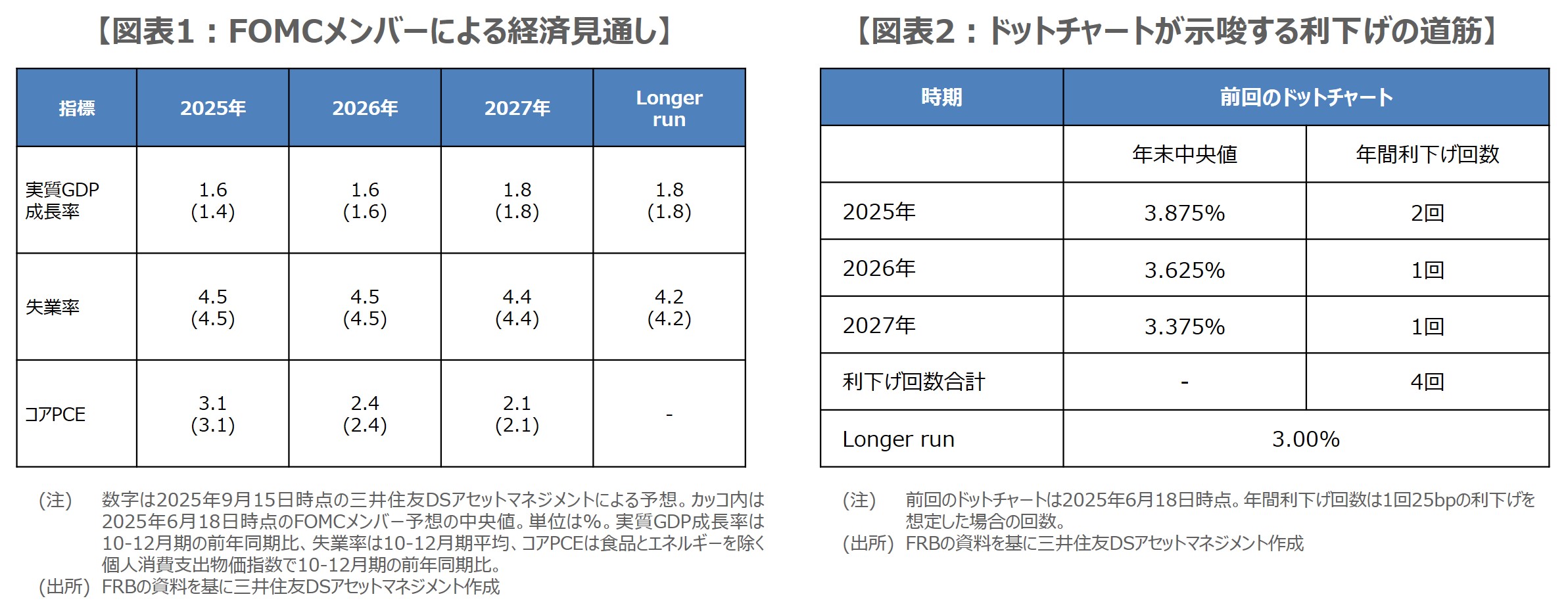

SEPでは2025年の見通し修正が一部にとどまり、ドットチャートで2025年の利下げ回数は3回へ

次に、SEPについて、2025年の実質GDP成長率は前回6月会合の見通しから上方修正されるとみていますが(図表1)、実勢を反映した修正であり、金融政策への意味合いは特段ないと考えています。失業率は前回、2025年10-12月期平均で4.5%と高めの見通しであったため、今回は据え置きを予想しています。個人消費支出(PCE)物価指数の伸び率も、前回の見通しはおおむね適切で、今回の修正はないと思われます。

ドットチャートでは、メンバーが適切と考える25bpの利下げ回数について、前回6月時点では、2025年が2回、2026年は1回、2027年は1回との見方が示されていました(図表2)。弊社は今回、2025年は3回となる一方、2026年と2027年はそれぞれ1回ずつで変わらずとみており、利下げは労働市場の減速リスクを踏まえ前倒しで進める一方、インフレへの警戒は続けるという、大まかな方向性が示される公算が大きいと考えています。

パウエル議長は労働市場の減速リスクを認めつつも今後の政策判断はデータ次第の姿勢維持か

パウエル議長の記者会見における発言は、労働市場の減速リスクが高まっていることを認め、今回の利下げ再開に至った経緯を説明する内容になることが想定されます。市場の焦点は、先行きの利下げペースにあると思われますが、パウエル議長はインフレのリスクも踏まえ、データに基づき政策を判断する姿勢から逸脱しない点を繰り返し、今後の利下げペースに関する明確な手掛かりは示されないとみています。

なお、今回のFOMCに、クック理事や米大統領経済諮問委員会(CEA)のミラン委員長が参加するか否かで、ドットチャートが示唆する今後の利下げ回数が変わってくることも予想されます。仮に2025年が3回、2026年は2回、2027年は1回となれば、かなりハト派的な印象となり、市場で来年の連続利下げの織り込みも進むなか、米長期金利低下、米ドル安、米株高の材料になりやすいと考えます。