2025年9月5日

三井住友DSアセットマネジメント

チーフマーケットストラテジスト 市川 雅浩

【市川レポート】米国の株式市場と企業業績の要点整理

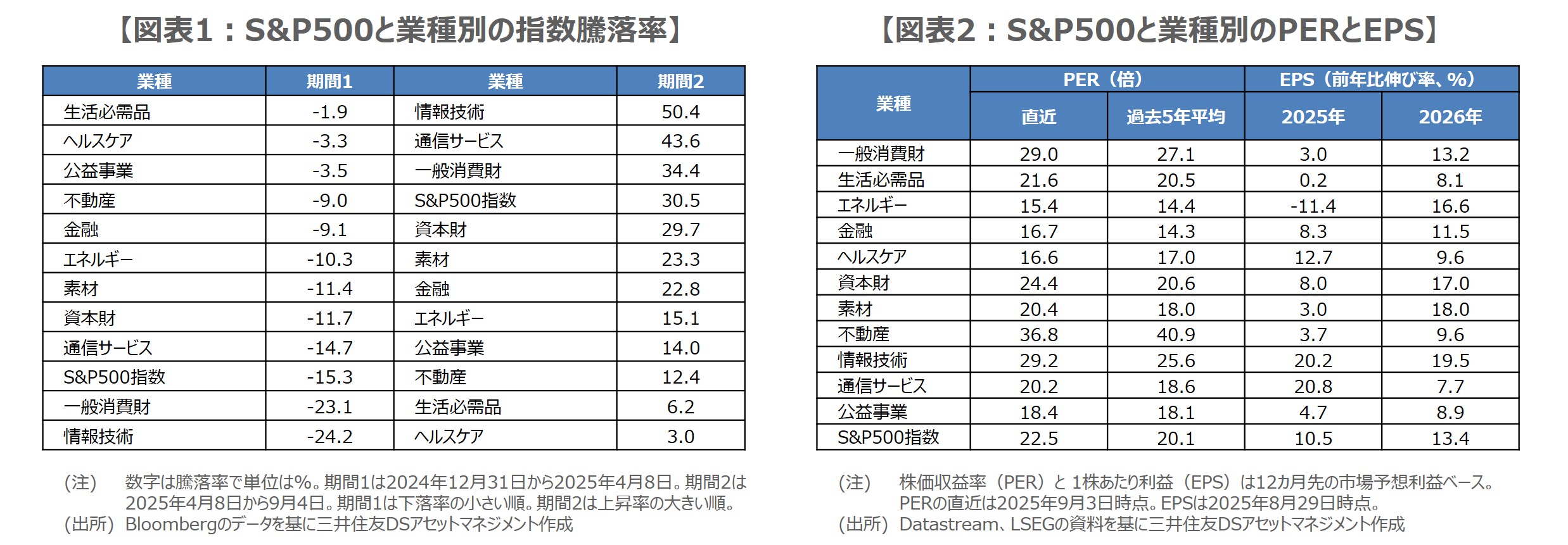

●米主要3指数は4月の年初来安値から上昇し、直近で過去最高値を更新、情報技術も急反発。

●4月以降、情報技術、通信サービス、一般消費財は大幅高、直近PERは過去5年平均を超える。

●ただ業績見通し良好でS&P500は堅調推移を予想、ハイテク大手7社の株価は引き続き要注視。

米主要3指数は4月の年初来安値から上昇し、直近で過去最高値を更新、情報技術も急反発

年初から足元までの米国株の動きを振り返ると、米関税政策を巡る不透明感を主因に、ダウ工業株30種平均、S&P500種株価指数、ナスダック総合株価指数は4月8日にそろって年初来安値をつけました(終値ベース、以下同じ)。この期間における業種別の株価動向をみると、アップルやマイクロソフト、エヌビディアを含む情報技術の下げが最も大きく、下落率は24.2%に達しました(図表1)。

しかしながら、その後は米国と主要国との関税交渉が進むなか、ダウ平均など主要3指数は次第に上昇に転じる展開となりました。関税の全体像がみえてくるにつれて、米関税政策に対する警戒感は後退し、米利下げ期待も相場の支えとなり、直近では3指数とも過去最高値をつけています。なお、4月8日から9月4日までの期間における業種別の株価動向をみると、情報技術の上昇が最も大きく、上昇率は50.4%となっています。

4月以降、情報技術、通信サービス、一般消費財は大幅高、直近PERは過去5年平均を超える

改めて図表1をみると、昨年末から4月8日までの期間では、総じて「内需・ディフェンシブ」のパフォーマンスが「外需・シクリカル」を上回りましたが、4月8日から9月4日までの期間では、このパフォーマンスがおおむね逆転し、「リターン・リバーサル」の動きが確認されます。なお、後者の期間において、上昇率2位の通信サービスにはアルファベットやメタが含まれ、上昇率3位の一般消費財にはアマゾンやテスラが含まれます。

利益水準に対する株価の「割高」、「割安」を判断する尺度である株価収益率(PER、12カ月先の予想利益ベース)をみると、9月3日時点で情報技術は29.2倍、通信サービスは20.2倍、一般消費財は29.0倍で、S&P500指数は22.5倍となっています(図表2)。過去5年平均では、順に25.6倍、18.6倍、27.1倍、20.1倍ですので、いずれも直近のPERは過去5年平均を上回っている状況です。

ただ業績見通し良好でS&P500は堅調推移を予想、ハイテク大手7社の株価は引き続き要注視

一方、1株あたり利益(EPS)に目を向けると、市場が予想する2025年の前年比伸び率は、情報技術が20.2%、通信サービスは20.8%、一般消費財は3.0%で、S&P500指数は10.5%となっています。2026年は順に、19.5%、7.7%、13.2%、13.4%となっており、情報技術は高い伸びが続き、一般消費財は持ち直し、S&P500指数は安定した伸びが見込まれています。通信サービスはやや伸びが鈍化するものの、それでも8%の上昇が予想されています。

S&P500指数や多くの業種は、直近のPERが過去5年平均を超えていますが、比較的高めの株価水準は、良好な業績見通しの裏付けがあるとも考えられ、弊社はS&P500指数の年末着地水準を6,600ポイントとし、底堅い推移を想定しています。なお、前述のアップルなどハイテク大手7社は、時価総額がS&P500指数の34.1%(8月末時点)を占めており、これらの株価動向に株式市場全体が左右されやすい点は、引き続き注意が必要です。

※個別銘柄に言及していますが、当該銘柄を推奨するものではありません。