2025年8月6日

三井住友DSアセットマネジメント

チーフマーケットストラテジスト 市川 雅浩

【市川レポート】ドル円はレンジ相場継続か

●ドル円は先週の米雇用統計発表前150円台後半をつけていたが、発表後一気にドル安・円高に。

●引き続き200日移動平均線はドルの上値抵抗線に、週足の一目均衡表はドル安トレンドを示唆。

●ドル円は140円から150円中心のレンジ相場継続が見込まれるものの円高リスクは徐々に低下か。

ドル円は先週の米雇用統計発表前150円台後半をつけていたが、発表後一気にドル安・円高に

先週は7月29日、30日に米連邦公開市場委員会(FOMC)、30日、31日に日銀金融政策決定会合がそれぞれ開催されました。FOMCでは利下げ時期に関する明確な手掛かりが示されず、日銀会合でも利上げ時期に関する明確な手掛かりが示されなかったことなどから、為替市場ではドル高・円安が進み、ドル円は8月1日の午前11時前に(日本時間、以下同じ)、一時1ドル=150円92銭水準をつけました。

その後、8月1日の午後9時30分に発表された7月の米雇用統計が、総じて労働市場の減速を示す内容となったことなどをきっかけに、市場では9月のFOMCで利下げが行われるとの見方が急速に強まり、米長期金利は大幅に低下しました。これを受け、米ドルは日本円を含む対主要通貨で減価し、ドル円は8月5日の午前9時過ぎに1ドル=146円62銭付近までドル安・円高が進行しました。

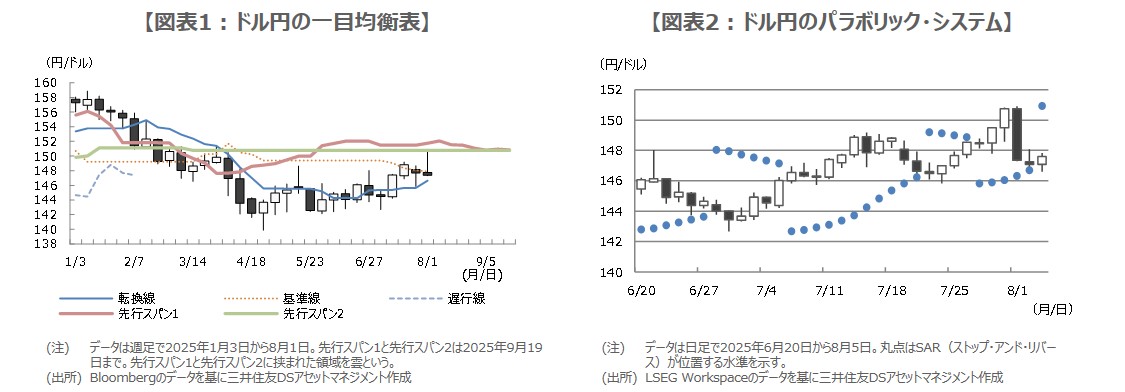

引き続き200日移動平均線はドルの上値抵抗線に、週足の一目均衡表はドル安トレンドを示唆

ドル円については、7月17日付レポートでテクニカル分析を行い、短期では上値を試しやすいものの、200日移動平均線が位置する149円70銭台や、週足の一目均衡表の雲下限が位置する150円70銭台は、ドル円の上値抑制水準になりやすいと解説しました。そこで以下、直近までのデータを用いて、改めてテクニカル分析によるドル円の方向性を考えてみます。

ドル円は7月31日に200日移動平均線をいったん上抜けたものの、翌8月1日には押し戻されており、200日線は引き続きドルの上値抵抗線として作用する可能性が高いと思われます。また、週足の一目均衡表では、三役逆転(週足が雲の下に位置、転換線が基準線の下に位置、遅行線が26週前の週足の下に位置)の状態が続き(図表1)、「ドル安・円高」トレンドが示唆されています。そして前述の通り、雲下限が先週のドル上昇を抑えました。

ドル円は140円から150円中心のレンジ相場継続が見込まれるものの円高リスクは徐々に低下か

日足ベースのパラボリック・システムでも、「ドル安・円高」トレンドが確認されており(図表2)、当面は200日線(8月5日時点で149円51銭水準に位置)や週足一目均衡表の雲下限(今週は150円76銭水準に位置)がドルの上値の目安になりやすいと考えています。なお、8月5日時点で「RSI(相対力指数)」は51.8%水準、「ウィリアムズのR」は-65.2%水準にあり、いずれもドル安の過熱感はみられません。

2023年12月から2025年4月までのドル円の動きをみると、140円近辺は比較的強いドルの下値支持線となっている模様です。したがって、ドル円は引き続き140円から150円を中心とするレンジ相場が見込まれますが、2025年4月以降、徐々にドルの下値が切り上がっていることや、直近で通貨先物取引における投機筋の円買い越し額が減少していることなどを踏まえると、140円方向の円高リスクは低下しつつあるように思われます。