2025年8月4日

三井住友DSアセットマネジメント

チーフマーケットストラテジスト 市川 雅浩

【市川レポート】米雇用統計ショックを受けた金融市場の展望

●米雇用統計は労働市場の減速を示唆、米金融市場は株安、米長期金利低下、ドル安で反応。

●ここからの金融市場は、9月の米利下げを織り込みつつ、米経済の先行きを慎重に見守る展開か。

●米雇用や物価関連の指標の見極めは必要だが市場全体がパニックに至る恐れは小さいと考える。

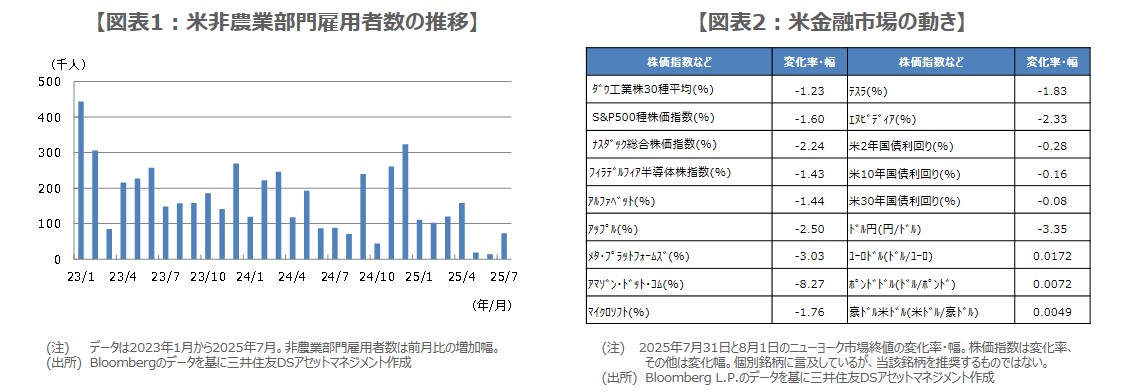

米雇用統計は労働市場の減速を示唆、米金融市場は株安、米長期金利低下、ドル安で反応

8月1日に発表された7月の米雇用統計において、非農業部門雇用者数は前月比73,000人増となり(図表1)、市場予想の104,000人増を下回りました。また、6月分が147,000人増から14,000人増に、5月分も144,000人増から19,000人増に、それぞれ下方修正されたほか、失業率は4.2%と6月の4.1%から悪化するなど、今回の雇用統計は総じて労働市場の減速を示す内容となりました。

これを受け、同日の米金融市場では米経済の先行き懸念が強まり、ダウ工業株30種平均などの主要株価指数が下落、大型ハイテク株も軒並み値を下げる展開となりました(図表2)。フェデラルファンド(FF)金利先物市場では、9月の利下げ確率が上昇し、米国債利回りは2年から30年の各期間でそろって低下、米ドルが対主要通貨で減価するなか、ドル円は一時1ドル=147円30銭水準までドル安・円高が進行しました。

ここからの金融市場は、9月の米利下げを織り込みつつ、米経済の先行きを慎重に見守る展開か

市場ではこれまで米経済に対する楽観的な見方もあったため、米雇用統計の結果を受けた反応はやや大きくなったように思われます。なお、弊社は関税の米経済への影響は遅れて顕在化するとの前提のもと、年後半の米経済成長率は年率1%以下、非農業部門雇用者数の前月比増加幅は100,000人以下と、慎重な見方を維持していたことから、7月の増加幅はほぼ想定内であり、米経済見通しの追加的な下方修正は現時点では不要と考えています。

ただ、今回の雇用統計で6月と5月の大幅な下方修正はサプライズであり、弊社は米金融政策について、年内9月、10月、12月の3回、 25ベーシスポイント(bp、1bp=0.01%)ずつ利下げが行われるとの見方に変更しました(従来は10月と12月の2回)。いわゆる「雇用統計ショック」後の金融市場は、9月の米利下げを織り込みつつ、米経済の先行きを慎重に見守る展開が予想されます。

米雇用や物価関連の指標の見極めは必要だが市場全体がパニックに至る恐れは小さいと考える

次回の米連邦公開市場委員会(FOMC)は、9月16日、17日に開催されますが、それまでに米国では雇用統計が1回(8月分が9月5日)、消費者物価指数が2回(7月分が8月12日、8月分が9月11日)発表されます。金融市場にとってのリスクシナリオは、米国で大幅な物価上昇と雇用削減が顕著になることですが、現時点でその可能性は低いとみており、前述の年内3回の利下げにより、米景気後退は回避されると考えています。

米国では直近、S&P500種株価指数とナスダック総合株価指数が過去最高値を更新し、日本でも東証株価指数(TOPIX)が過去最高値を更新していたため、米経済に対する楽観的な見方の修正を主因とする株価上昇のスピード調整であれば、株高の持続性の観点からはむしろ健全な動きと解釈できます。米雇用や物価関連の指標の見極めは必要ですが、金融市場全体がここからパニック的な動きに至る恐れは小さいとみています。