2025年7月31日

三井住友DSアセットマネジメント

チーフマーケットストラテジスト 市川 雅浩

【市川レポート】2025年7月FOMCレビュー~9月利下げの可能性を考える

●FF金利は予想通り5会合連続で据え置き、声明に近い将来の利下げを示唆する表現もなかった。

●パウエル議長は9月のFOMCについて事前の決定は行わず、情報をすべて考慮し判断すると発言。

●今後の雇用統計で、労働市場の減速が明確に確認された場合は、9月利下げの思惑が強まろう。

FF金利は予想通り5会合連続で据え置き、声明に近い将来の利下げを示唆する表現もなかった

米連邦準備制度理事会(FRB)は、7月29日、30日に米連邦公開市場委員会(FOMC)を開催し、弊社を含む大方の予想通り、フェデラルファンド(FF)金利の誘導目標(現行4.25%~4.50%)を5会合連続で据え置くことを決定しました。金融監督担当副議長のボウマン理事とウォラー理事は25ベーシスポイント(bp、1bp=0.01%)の利下げを求め反対票を投じましたが、事前にある程度想定されていたため、サプライズはありませんでした。

FOMC声明では、経済活動について、前回の「堅調なペースで拡大し続けている」から「伸びが緩やかになっている」に修正されましたが、労働市場は「堅調なまま」、インフレは「いくぶん高止まり」との表記は変わりませんでした。また、経済見通しに関する不確実性は「依然として高い水準にある」との警戒姿勢が維持されるなど、今回のFOMC声明に、近い将来の利下げを示唆する表現は見当たりませんでした。

パウエル議長は9月のFOMCについて事前の決定は行わず、情報をすべて考慮し判断すると発言

パウエル議長はFOMC後の記者会見で、関税引き上げの影響について「一部の財価格により明確にあらわれ始めているが、経済活動とインフレへの全体的な影響はまだ見極められていない」と述べました。また、関税のインフレへの影響に関し、一時的にとどまることが「合理的な基本ケース」としつつも、影響が長期化する可能性もあるため、精査し管理すべきリスクであると強調しました。

また、パウエル議長は「労働市場に下向きのリスクがみられる」との見解を示したものの、「インフレが最も目標から遠い」ため、「引き締め的な政策を維持する」と発言しました。9月のFOMCについては、「事前に決定を行うことはなく、情報をすべて考慮してから決定する」とし、今後のデータが横ばいなら9月の利下げは不可能かとの質問に対し、「そういうわけではない」、「(利下げの判断には)さらなるデータが必要」と答えました。

今後の雇用統計で、労働市場の減速が明確に確認された場合は、9月利下げの思惑が強まろう

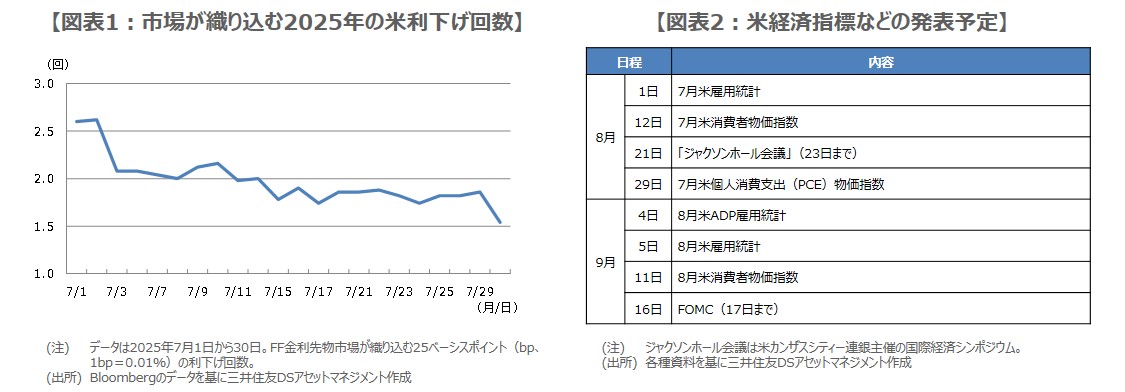

今回のFOMCの結果は、総じて予想の範囲内と思われ、利下げについての明確な手掛かりも示されませんでした。ただ、30日の米金融市場では、ややタカ派的との受け止めもみられ、年内25bpの利下げ回数の織り込みが後退し(図表1)、ダウ工業株30種平均とS&P500種株価指数は下落、米10年国債利回りは上昇(価格は下落)、米ドルは対主要通貨で上昇しました。

弊社は米金融政策について、年内2回(10月と12月)、25bpずつの利下げ予想を維持していますが、今後のデータ次第では9月のFOMCで利下げが行われることも想定されます。パウエル議長は今回、失業率を注視する旨の発言をしており、9月FOMC前に発表される2回の雇用統計(図表2)で、労働市場の減速が明確に確認された場合は、市場で9月利下げの思惑が強まることも考えられます。