2025年7月25日

三井住友DSアセットマネジメント

チーフマーケットストラテジスト 市川 雅浩

【市川レポート】2025年7月FOMCと日銀会合プレビュー~今回の注目点を整理する

●FOMCではパウエル発言に注目だが、様子見姿勢維持で、利下げの手掛かりは示されないとみる。

●日銀会合も植田総裁発言に注目、ただ日米関税合意後でも不確実性は依然高い旨の内容か。

●米利下げは年内10月と12月の2回で、日銀利上げは来年の4月と10月との弊社見通しは不変。

FOMCではパウエル発言に注目だが、様子見姿勢維持で、利下げの手掛かりは示されないとみる

米連邦準備制度理事会(FRB)は、7月29日、30日に米連邦公開市場委員会(FOMC)を開催します。弊社はフェデラルファンド(FF)金利の誘導目標(現行4.25%~4.50%)について、5会合連続での据え置きを予想しており、市場でも据え置きはほぼ織り込み済みとなっています。FOMC声明に関しては前回、経済見通しに関する不確実性がやや低下したとの認識が示されましたが、引き続き警戒姿勢は維持されると思われます。

パウエル議長の記者会見における発言は、基本的に従来の見解を繰り返すとみています。具体的には、米経済はしっかりとした状態にあり、労働市場も堅調な一方、関税の影響で財価格の上昇が夏にかけて加速する恐れがあるため、政策スタンスの調整を検討する前に、経済の見通しについて、より多くの情報を待てる状況にあるという内容が想定されます。当面様子見の姿勢が維持され、利下げの明確な手掛かりは示されないと考えています。

日銀会合も植田総裁発言に注目、ただ日米関税合意後でも不確実性は依然高い旨の内容か

日銀は7月30日、31日に金融政策決定会合を開催します。弊社は無担保コール翌日物金利の誘導目標(現行0.50%程度)について、大方の見方と同じく、4会合連続の据え置きを予想しています。今回公表される「経済・物価情勢の展望(展望レポート)」では、複数の報道の通り、関税の影響顕在化の後ずれや、食料品価格の上昇を主因に、2025年度の経済・物価見通しが上方修正される可能性が高いと思われます。

植田和男総裁は前回6月会合後の記者会見で、米通商政策が経済に及ぼす影響について不確実性が極めて高いと述べていました。そのため、日米関税交渉合意を受けた今回の植田総裁の発言が注目されますが、恐らくは7月23日の内田真一副総裁の発言と同様、関税合意で日銀の経済・物価見通しが実現する確度は上がったものの、経済全体の不確実性は引き続き高い旨の内容が想定されます。

米利下げは年内10月と12月の2回で、日銀利上げは来年の4月と10月との弊社見通しは不変

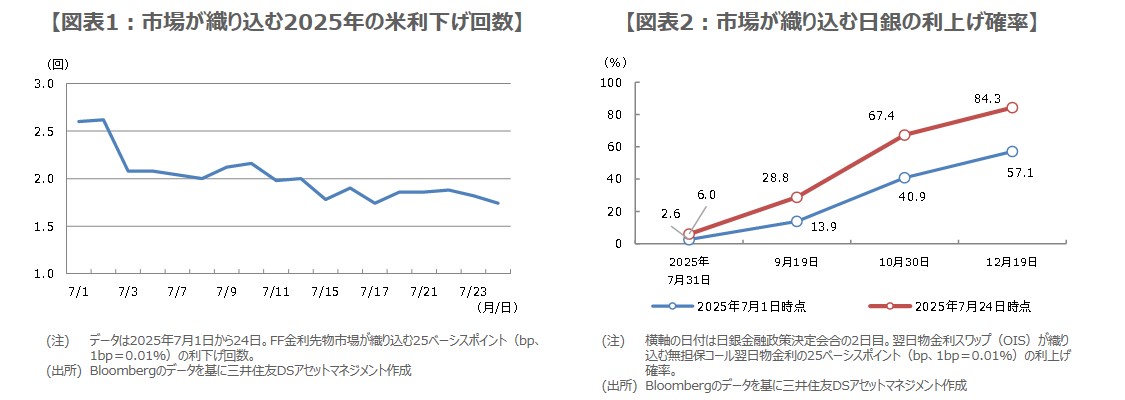

以上より、今回は日米会合とも、不確実性が残るなかでは政策変更を急がないという姿勢が改めて示される可能性が高いと思われます。FF金利先物市場が織り込む年内25ベーシスポイント(bp、1bp=0.01%)の利下げ回数は、底堅い米経済を背景に、2回を割り込んでいますが(図表1)、弊社は関税の米経済への影響はこれから顕在化するとみており、年内2回(10月と12月)、25bpずつの利下げ予想を維持しています。

一方、翌日物金利スワップ(OIS)が織り込む無担保コール翌日物金利の25bpの利上げ確率をみると、年内実施の数字が上昇していることが確認されます(図表2)。ただ、弊社は日銀が今回の会合でタカ派姿勢に傾く公算は小さいとみており、日銀の金融政策については、2026年の賃上げ動向などを見極めた後、2026年4月と10月に25bpずつ利上げを実施するとの見方を維持しています。