2025年6月19日

三井住友DSアセットマネジメント

チーフマーケットストラテジスト 市川 雅浩

【市川レポート】2025年6月FOMCレビュー~今回の結果を総括する

●政策金利は予想通り4会合連続で据え置き、声明では不確実性がやや低下との認識が示された。

●今年のGDPは弊社想定より高く物価は低い予想に、ドットの年内の利下げ予想は2回で変わらず。

●パウエル議長は様子見姿勢で、FOMCは想定内の結果、弊社は年内2回の利下げ予想を維持。

政策金利は予想通り4会合連続で据え置き、声明では不確実性がやや低下との認識が示された

米連邦準備制度理事会(FRB)は6月17日、18日に米連邦公開市場委員会(FOMC)を開催し、フェデラルファンド(FF)金利の誘導目標を4.25%~4.50%に据え置くことを決定しました。据え置きは市場の予想通りで、4会合連続となります。以下、FOMC声明、FOMCメンバーによる最新の経済見通し(SEP、Summary of Economic Projections)、パウエル議長の記者会見について、それぞれポイントを解説します。

まず、FOMC声明から確認していくと、冒頭の景気と物価の現状判断は、雇用の表記が若干修正された以外、前回と同じ内容でした。「経済見通しを巡る不確実性」に関しては、前回の「さらに高まっている」が「和らいだが依然高水準にある」に修正され、また、「失業率の上昇と物価上昇のリスクが高まったと判断している」の文言が削除されるなど、不確実性がやや低下したとの認識が示されました。

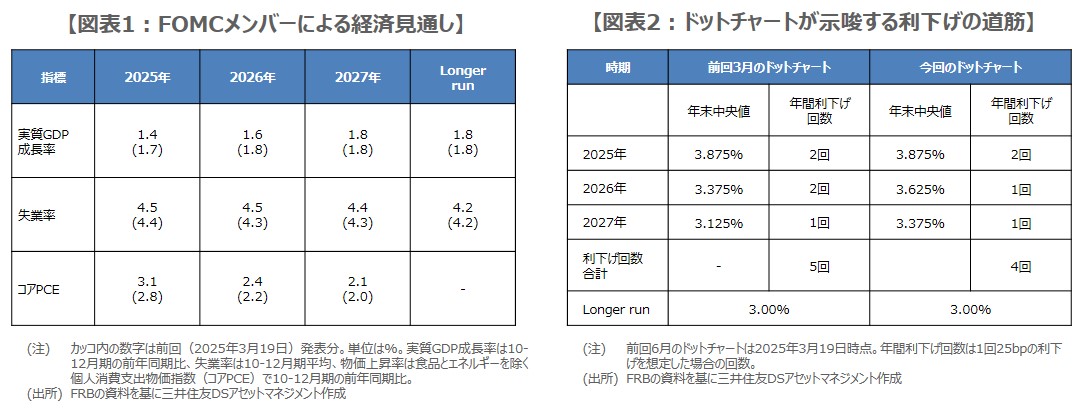

今年のGDPは弊社想定より高く物価は低い予想に、ドットの年内の利下げ予想は2回で変わらず

次に、SEPでは、失業率と個人消費支出(PCE)物価指数の伸び率は2025年から2027年の各期間で上方修正され、実質GDP成長率は2025年と2026年で下方修正されました(図表1)。2025年については、実質GDP成長率が1.4%(10-12月期の前年同期比の予想中央値、以下同じ)と、弊社予想の1.3%より高く、食品とエネルギーを除くコアPCE物価指数の伸び率は3.1%と、弊社予想の3.3%よりも低い見通しが示されました。

政策金利水準の分布図(ドットチャート)では、メンバーが適切と考える25ベーシスポイント(bp、1bp=0.01%)の利下げ回数について、2025年は2回、2026年は1回、2027年は1回で、「Longer run」(景気を熱しも冷やしもしない「中立金利」を意味する長期のFF金利水準)は3.00%との見方が示されました(図表2)。2025年の利下げ予想は前回と同じ中央値で2回でしたが、年内利下げなしの予想は前回の4名から7名に増えました。

パウエル議長は様子見姿勢で、FOMCは想定内の結果、弊社は年内2回の利下げ予想を維持

パウエル議長はFOMC後の記者会見で、関税に関する不確実性について、「4月にピークを迎え、それ以降低下している」と述べましたが、「依然高水準にある」との認識を示しました。また、「現時点では関税の影響の規模や持続期間、影響があらわれるまでの期間は非常に不透明」であり、「政策スタンスの調整を検討する前に、経済の見通しについて、より多くの情報を待てる状況にある」と発言し、当面様子見の姿勢を示しました。

今回のFOMCは、先日の日銀金融政策決定会合と同様、おおむね市場の想定内の結果となり、市場への影響は限定的と考えられます。関税の影響が米国の景気や雇用情勢にあらわれる時期が遅れた場合、FRBの様子見姿勢がしばらく続くことも想定されますが、弊社は年後半に影響があらわれると見込んでおり、年内10月と12月のFOMCで25bpずつ利下げが行われるとの見方を維持しています。