2025年6月18日

三井住友DSアセットマネジメント

チーフマーケットストラテジスト 市川 雅浩

【市川レポート】2025年6月日銀政策会合レビュー~今回の結果を総括する

●政策据え置きは市場の予想通りで国債買い入れ減額計画もおおむね事前報道に沿った内容に。

●植田総裁は米通商政策の不確実性は高いとし、利上げは物価見通し実現の確度次第との見解。

●市場の年内利上げ織り込みはやや後退、次の利上げ時期は来年4月との弊社見通しは変わらず。

政策据え置きは市場の予想通りで国債買い入れ減額計画もおおむね事前報道に沿った内容に

日銀は6月16日、17日に金融政策決定会合を開催し、無担保コール翌日物金利の誘導目標を0.50%程度に据え置くことを決定しました。据え置きは市場の予想通りで、3会合連続となります。また、声明で示された経済・物価の現状判断および先行きの見通しについても、5月に公表された「経済・物価情勢の展望(展望レポート)」とほぼ同じ内容となり、目新しい材料はありませんでした。

国債買い入れの減額計画では、月間の買い入れ予定額を2026年1-3月期までは現行の原則四半期ごとに4,000億円程度ずつの減額方針を維持し、2026年4-6月期以降はペースを緩め2,000億円程度ずつ減額することを決定しました。なお、市場の一部で予想されていた、超長期国債の買い入れ年限区分の統合(「10年超25年以下」と「25年超」)は見送られました。いずれもおおむね事前の報道に沿った結果となり、サプライズはありませんでした。

植田総裁は米通商政策の不確実性は高いとし、利上げは物価見通し実現の確度次第との見解

植田和男日銀総裁は会合後の記者会見で、2026年4-6月期以降の減額ペースを緩めたことについて、国債買い入れは国債市場の安定に配慮するための「柔軟性を確保」しつつ、「予見可能な形での減額」していくことが適切で、両方のバランスを勘案して決定した旨を述べました。そして、決定にあたっては、最近の超長期金利の動向を点検し(決定には直結せず)、政府の国債発行計画の不確実性を減らすことにも配慮した点を明示しました。

植田総裁はまた、中東情勢の緊迫化について、原油高が続けば期待インフレ率などに影響を与えるリスクがあり、注視すると述べ、米通商政策が経済に及ぼす影響については、不確実性が極めて高いとの見解を示しました。利上げの判断については、今年後半にかけての経済データの悪化度合いによって、物価見通しの実現確度が変わってくるため、利上げは「その確度次第」と発言しました。

市場の年内利上げ織り込みはやや後退、次の利上げ時期は来年4月との弊社見通しは変わらず

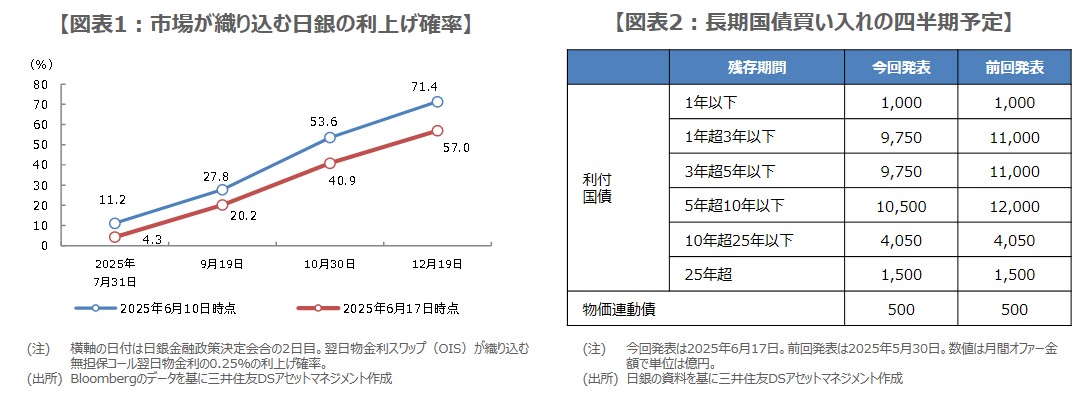

今回の会合は、おおむね想定内の結果となり、市場への影響は限定的と考えられます。なお、植田総裁の発言を受けて、市場では日銀の利上げを急がない姿勢が改めて確認され、年内の利上げの織り込みがやや後退しました(図表1)。また、会合と同時に発表された2025年7-9月期の長期国債買い入れの四半期予定において、残存期間1年超から10年以下に減額が集中したため(図表2)、6月17日の中長期国債利回り上昇の一因になったとみられます。

日銀は利上げを決定するにあたり、中東情勢や米通商政策などの海外要因に加え、参議院選挙という国内要因についても、経済・物価見通しへの影響を見極める必要があるため、当面は金融政策を維持する可能性が高いと思われます。日銀による25ベーシスポイント(bp、1bp=0.01%)の利上げ時期について、弊社は引き続き2026年の春季労使交渉(春闘)における賃上げ動向が確認された後、2026年4月の実施を見込んでいます。