2025年6月4日

三井住友DSアセットマネジメント

チーフマーケットストラテジスト 市川 雅浩

【市川レポート】日銀国債買い入れ減額計画の中間評価と超長期国債の動向

●日銀は昨年7月に国債買い入れの減額計画を発表し翌月に実施、今月には中間評価を公表へ。

●中間評価で減額に一定の効果を認め、来年4月以降も減額継続、減額ペースは議論し判断か。

●足元の超長期国債利回り上昇は日銀ではなく財務省が超長期国債発行減額などで対処可能。

日銀は昨年7月に国債買い入れの減額計画を発表し翌月に実施、今月には中間評価を公表へ

日銀は2024年3月の金融政策決定会合において、マイナス金利の解除や長短金利操作(イールドカーブ・コントロール、YCC)の撤廃などを決定しましたが、長期国債の買い入れはこれまでとおおむね同程度の金額(6兆円程度)で継続するとしました。その後、日銀は同年7月に長期国債買い入れの減額計画を発表し、翌月から買い入れ額を原則四半期ごとに4,000億円程度ずつ減額し、2026年1-3月期には月3兆円程度とする方針を示しました。

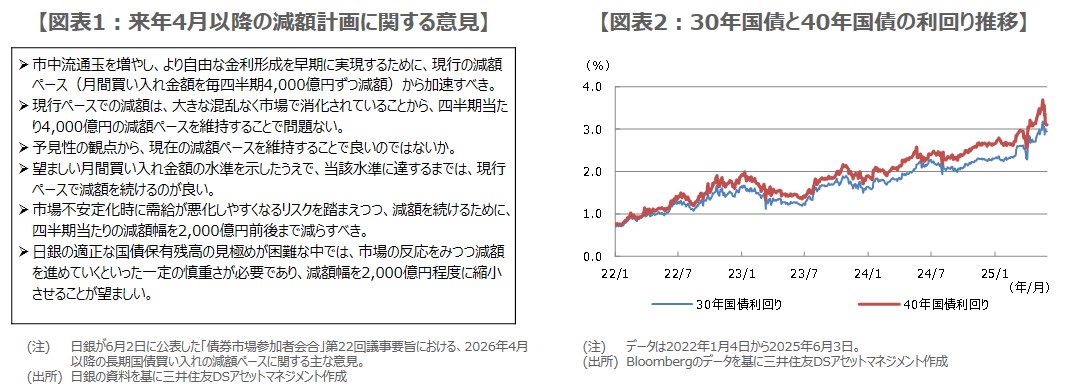

また、この減額計画では、2025年6月の金融政策決定会合で中間評価を実施することが明記されており、日銀は今月16日、17日に開催する金融政策決定会合で、減額計画についての中間評価を実施することになります。なお、2026年4月以降の計画についても検討し、公表する見通しとなっており、市場では中間評価と2026年4月以降の減額計画の内容に注目が集まっています。

中間評価で減額に一定の効果を認め、来年4月以降も減額継続、減額ペースは議論し判断か

以下、予想される中間評価と2026年4月以降の減額計画について考えてみます。まず、中間評価について、日銀の植田総裁は6月3日に都内で開かれた内外情勢調査会での講演で、「これまでのところ買い入れの減額は、市場の機能度回復という所期の効果を発揮している」と述べました。そのため中間評価については、おそらく植田総裁のこの見解に基づき、減額に一定の効果を認める可能性が高いと思われます。

次に、来年4月以降の減額計画について、植田総裁は前述の講演で、先月行われた債券市場参加者会合での意見(図表1)を踏まえ、「減らしていくことが適切との声が多く聞かれた」ものの、「具体的な減額ペースについては様々な意見があった」とし、「(減額計画は)予見可能性と柔軟性のバランスが重要」と述べました。これらを踏まえると、日銀は来年4月以降も減額自体は継続し、ペースは市場の声も参考に今月の会合で判断するとみられます。

足元の超長期国債利回り上昇は日銀ではなく財務省が超長期国債発行減額などで対処可能

なお、国内の債券市場では先月、30年国債利回りと40年国債利回りが過去最高水準まで上昇するなど、超長期国債の利回りは歴史的な高水準が続いています(図表2)。参議院選挙を控え、消費税減税を巡る議論が活発になっており、財政規律の緩みに対する懸念が超長期国債の利回り上昇(価格は下落)の一因と推測されますが、日銀が今月の会合で何らかの対応をとるのではないかとの声も一部に聞かれます。

ただ、日銀はすでにYCCを撤廃しており、また、現行の減額計画のもとでも、長期金利が急激に上昇する場合には機動的に買い入れ額を増やすなどの柔軟性を確保していることから、足元の超長期国債利回りの上昇に対し、日銀が個別の策を講じる公算は小さいとみています。国債利回りの上昇は、財政アラート機能の回復とも考えられるため、日銀ではなく、財務省が超長期国債の発行減額などで対処できると思われます。