2025年5月28日

三井住友DSアセットマネジメント

チーフマーケットストラテジスト 市川 雅浩

【市川レポート】米ドル安に関する材料整理とポジションの確認

●ドル円は年初からドル安・円高基調だが、円だけでなく幅広い通貨に対してドル安が進行している。

●米実質金利の低下や米財政悪化懸念がドル安要因の可能性、依然ドル安を見込む向きも多い。

●目先は関税交渉の進展に注目、ドル円は140円近辺を下値目安に年末は145円着地を予想。

ドル円は年初からドル安・円高基調だが、円だけでなく幅広い通貨に対してドル安が進行している

今年のドル円は、1月10日に一時1ドル=158円87銭水準をつけた後、ドル安・円高の流れに転じ、米関税政策に対する不透明感の強まりなどを背景に、市場が大きくリスクオフ(回避)に傾くなか、4月22日には139円89銭水準に達しました。その後はいったん148円台後半まで戻ったものの、一時的な動きにとどまり、年初から足元まで、ドル円はドル安・円高基調が続いています。

米ドルは、日本円だけでなく幅広い通貨に対して減価しており、昨年末を基準に5月27日までの騰落率をみると、主要33通貨(日本円を含む)のうち29通貨に対し下落しています。また、米連邦準備制度理事会(FRB)が算出している米ドルの総合的な強さを示す名目実効為替レートは、昨年末時点で129.4880ポイントでしたが、直近の5月16日時点では123.3969ポイントと、4.7%下落しています。

米実質金利の低下や米財政悪化懸念がドル安要因の可能性、依然ドル安を見込む向きも多い

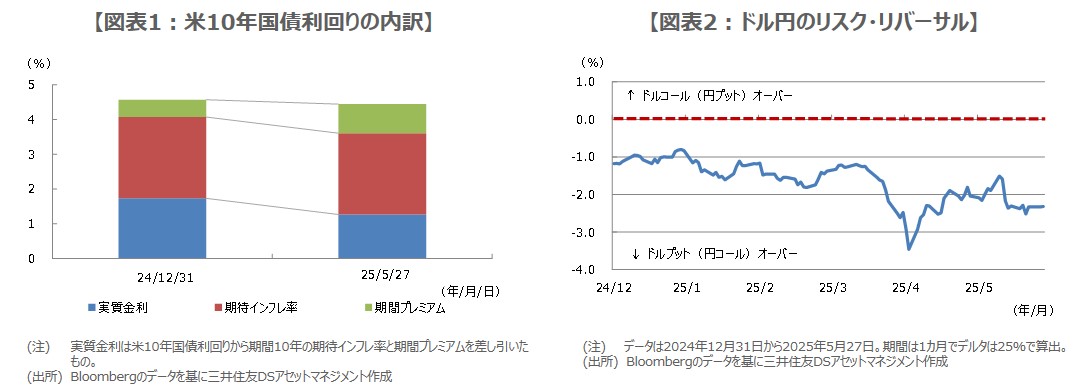

ここで、最近の米長期金利の動きに注目してみます。米10年国債利回りについて、昨年末から5月27日までの低下幅は約12.5ベーシスポイント(bp、1bp=0.01%)でしたが、内訳は実質金利の低下幅が約46.7bp、期待インフレ率は変わらず、期間プレミアムの上昇幅は34.2bpでした(図表1)。このような実質金利の低下や、米財政悪化懸念に起因する期間プレミアムの上昇が、ドル安の要因になっていると推測されます。

一方、市場参加者の動向をみると、シカゴ通貨先物市場の投機筋の円買い越し額は、5月20日時点で16万枚台(1枚=1,250万円)と高水準を維持しています。また、通貨オプション戦略の1つである「リスク・リバーサル(満期日、想定元本、デルタが同じアウト・オブ・ザ・マネー(OTM)のコールとプットを組み合わせて反対売買する取引)」も、ドルプット(円コール)オーバーで(図表2)、ドル安・円高を見込む向きの多さがうかがえます。

目先は関税交渉の進展に注目、ドル円は140円近辺を下値目安に年末は145円着地を予想

以上を踏まえると、ドル安・円高が進みやすい地合いはしばらく続くことも想定されますが、この先、米国と主要貿易相手国との関税交渉が進展し、市場の過度な警戒が後退すれば、リスクオフの修正でドル高・円安の動きも見込まれます。また、6月から米上院で審議が始まる税制・歳出法案の行方も注目されますが、財政赤字の規模は、ある程度市場に織り込まれているように思われます。

ドル円の140円近辺は2023年以降、強いサポートラインになっており、引き続きドル安・円高が進んだ場合の目安と考えています。なお、弊社は米国経済について、年後半に関税の悪影響が顕在化するとみていますが、年内2回(10月と12月)の利下げとトランプ米政権の柔軟な関税修正によって景気後退は回避できると予想しており、ドル円の年末着地水準を145円に設定しています。