2025年5月8日

三井住友DSアセットマネジメント

チーフマーケットストラテジスト 市川 雅浩

【市川レポート】2025年5月日銀会合とFOMCレビュー~金融政策の見通しを変更

●展望レポートは物価目標達成時期の遅れを示唆、植田総裁は経済・物価の先行きに慎重姿勢。

●パウエル議長はトランプ関税の不確実性を指摘も、経済が底堅いため、状況を見極めるとの姿勢。

●日米とも政策変更の予想時期を遅らせるが、米関税政策次第のところもあり関税交渉は要注視。

展望レポートは物価目標達成時期の遅れを示唆、植田総裁は経済・物価の先行きに慎重姿勢

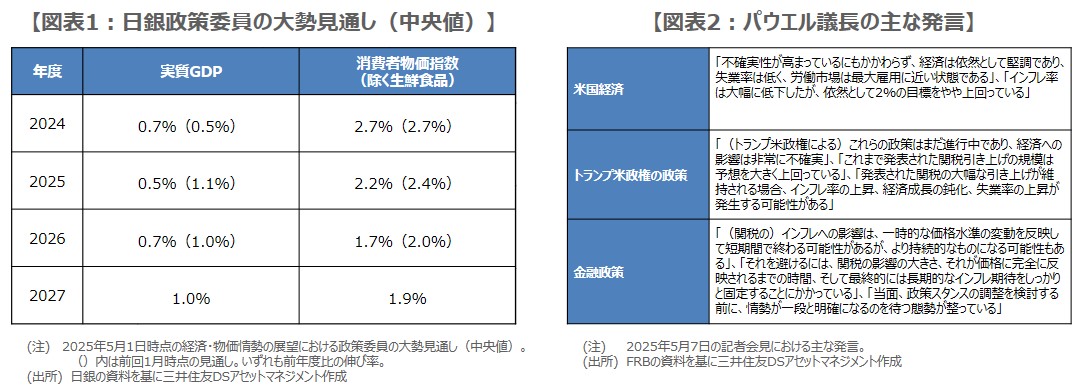

日銀は4月30日、5月1日開催の金融政策決定会合で、大方の予想通り、無担保コール翌日物金利の誘導目標を0.50%程度に据え置くことを決定しました。「経済・物価情勢の展望(展望レポート)」では、経済・物価いずれも「2025年度と2026年度は下振れリスクの方が大きい」と記され、それぞれ見通しが下方修正されましたが、新たに加わった2027年度の見通しは、経済・物価とも持ち直す方向が示されました(図表1)。

また、展望レポートでは、「物価安定の目標」の達成時期について、「見通し期間後半」との表現が維持され、目標達成時期の後ずれが示唆されましたが、植田和男総裁は記者会見で、目標達成時期が後ずれしても、利上げ時期が同じように後ずれする訳ではないとの見解を示しました。しかしながら、植田総裁は記者会見中に、不確実性の高さを繰り返し強調するなど、経済・物価の先行きに慎重な姿勢がうかがえました。

パウエル議長はトランプ関税の不確実性を指摘も、経済が底堅いため、状況を見極めるとの姿勢

一方、米連邦準備制度理事会(FRB)は、5月6日、7日開催の米連邦公開市場委員会(FOMC)で、こちらも大方の予想通り、フェデラルファンド(FF)金利の誘導目標を4.25%~4.50%に据え置くことを決めました。FOMC声明では、「経済見通しを巡る不確実性はさらに高まっている」と「さらに」が加わり、「失業率の上昇と物価上昇のリスクが高まったと判断している」の文言が新たに追記されました。

そして、パウエル議長の記者会見における発言は、5月1日付レポートで指摘した通り、4月16日の講演における発言と、基本的には同じ内容となりました。主な発言をまとめると(図表2)、トランプ米政権による関税などの政策について、経済への影響は不確実性が極めて高いが、現時点で米国経済は底堅く推移しているため、政策スタンスの調整を検討する前に、情勢が一段と明確になるのを待つ、というメッセージが読み取れます。

日米とも政策変更の予想時期を遅らせるが、米関税政策次第のところもあり関税交渉は要注視

弊社は、今回の日銀金融政策決定会合とFOMCの結果を踏まえ、日米金融政策の見通しを変更しました。まず、日銀について、植田総裁が記者会見で不確実性の高さを繰り返し強調し、経済・物価の先行きに慎重な姿勢を示したことを踏まえ、25ベーシスポイント(bp、1bp=0.01%)の追加利上げ時期を、2026年1月、10月、2027年10月に遅らせました(従来は2025年10月、2026年4月、2027年4月)。

次に、FRBについて、情勢が一段と明確になるのを待つとするパウエル議長の発言を踏まえ、25bpの追加利下げ時期を、2025年7月、9月、10月に遅らせました(従来は2025年6月、7月、9月)。ただ、日米ともに金融政策変更のタイミングは、米関税政策の方針次第で大きく影響を受けることが予想され、引き続き、米国と主要貿易相手国との関税交渉の行方が市場の焦点になると思われます。