2025年4月18日

三井住友DSアセットマネジメント

チーフマーケットストラテジスト 市川 雅浩

【市川レポート】市場のマールアラーゴ合意への警戒に関する考察

●市場では、米国がマールアラーゴ合意と呼ばれる、ドル高是正の協調を求めることへの警戒が強い。

●ミラン氏は昨11月、米国の競争力強化と不均衡是正のための貿易・通貨政策の見直しを論じた。

●ただミラン氏は、これは政権方針ではないと明言、市場のマールアラーゴ合意への警戒は行き過ぎ。

市場では、米国がマールアラーゴ合意と呼ばれる、ドル高是正の協調を求めることへの警戒が強い

4月17日のドル円は、午前8時半頃(日本時間、以下同じ)、一時1ドル=141円62銭水準までドル安・円高が進みましたが、その後、日米関税交渉の初会合が終了し、為替については議論されなかったことが伝わると、ドル高・円安方向に転じ、午後5時半前には143円08銭水準に達しました。しかしながら、市場では米国が日本に「円安是正」を求めることへの警戒が根強くみられ、その後のドル高・円安の進行は限定的となりました。

この警戒の背景には、対日関税交渉を主導するスコット・ベッセント米財務長官や、スティーブン・ミラン米大統領経済諮問委員会(CEA)委員長が、「ドル高是正」の国際協調を提唱しているとの市場の受け止めがあると思われます。このドル高是正の考えについては、1985年に主要国がドル高是正で合意した「プラザ合意」を踏まえ「プラザ合意2.0」、またはトランプ米大統領の別荘名前をとって「マールアラーゴ合意」と呼ばれています。

ミラン氏は昨11月、米国の競争力強化と不均衡是正のための貿易・通貨政策の見直しを論じた

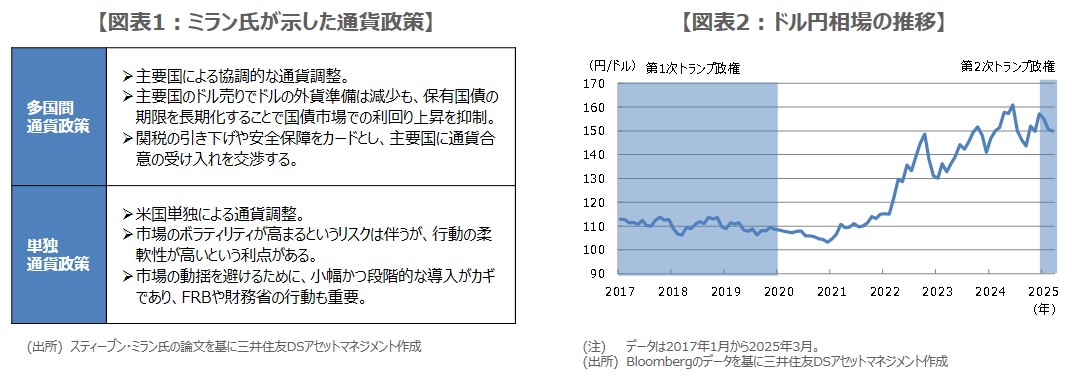

市場で注目されているのは、ミラン氏が米ヘッジファンド、ハドソン・ベイ・キャピタル在籍時の2024年11月に発表した論文です。ミラン氏はこの論文で、米ドルの過大評価が米国の製造業の空洞化を招き、貿易赤字や地域経済の衰退をもたらしていると指摘しています。また、米国の貿易・通貨政策の大規模な見直しの可能性とその影響について分析し、米国の競争力強化と不均衡是正のための政策手段を示しています。

具体的には図表1の通りで、関税や安全保障を交渉カードとした主要国に対する圧力を通じ、プラザ合意のような協調的な通貨調整、すなわちドル高是正を行う政策(多国間通貨政策)のほか、行動の柔軟性が高いという利点から、米連邦準備制度理事会(FRB)と米財務省が協力し合い、米国が単独で為替市場に介入してドル高是正を行う政策(単独通貨政策)を紹介しています。

ただミラン氏は、これは政権方針ではないと明言、市場のマールアラーゴ合意への警戒は行き過ぎ

ただ、多国間通貨政策は強制色が強く、単独通貨政策も為替市場の規模を考えると、実行は極めて困難と考えられます。なお、読売新聞は4月18日、ミラン氏へのインタビューを報じており、ミラン氏は、マールアラーゴ合意は他人(元クレディ・スイスの著名アナリスト、ゾルタン・ポズサー氏)の考えを紹介したもので自分の考えではないこと、また、現職就任前の論文でありトランプ政権の方針を示したものではないことを明らかにしました。

以上を踏まえると、足元のドル円相場は第1次トランプ政権時よりドル高・円安水準にあるものの(図表2)、マールアラーゴ合意に対する市場の警戒は行き過ぎのように思われます。日米で何らかの為替合意があっても、「為替レートはファンダメンタルズ(経済の基礎的条件)を反映することにコミット(約束)する」、「通貨の競争的切り下げを回避し、競争力のために為替レートを目標としない」などに近い表現になる公算が大きいとみています。