2025年3月14日

三井住友DSアセットマネジメント

チーフマーケットストラテジスト 市川 雅浩

【市川レポート】2025年3月FOMCプレビュー~今回の注目点を整理する

●政策金利は据え置きを予想、声明も特に変更はなしとみるが、労働市場とインフレの表記に注目。

●GDP予想はやや下方修正、物価予想はやや上方修正、ドットチャートの利下げ回数不変とみる。

●パウエル発言は3月7日の講演とほぼ同じ内容か、今回のFOMCが早急にハト派的となる公算小。

政策金利は据え置きを予想、声明も特に変更はなしとみるが、労働市場とインフレの表記に注目

米連邦準備制度理事会(FRB)は、3月18日、19日に米連邦公開市場委員会(FOMC)を開催します。今回は、FOMC声明やパウエル議長の記者会見に加え、FOMCメンバーによる最新の経済見通し(SEP、Summary of Economic Projections)が公表され、そのなかでメンバーが適切と考える「政策金利水準の分布図(ドットチャート)」も更新されます。そこで、以下、それぞれについて主な注目点を整理していきます。

まず、フェデラルファンド(FF)金利の誘導目標について、弊社は4.25%~4.50%で据え置きを予想しており、市場でも据え置きはほぼ織り込み済みとみられます。FOMC声明は、特に大きな変更はないと思われますが、第1段落の労働市場とインフレの現状判断(前回1月会合は「労働市場の状況は堅調なままである。インフレ率はいくぶん高止まりしている。」)は、確認しておきたいポイントです。

GDP予想はやや下方修正、物価予想はやや上方修正、ドットチャートの利下げ回数不変とみる

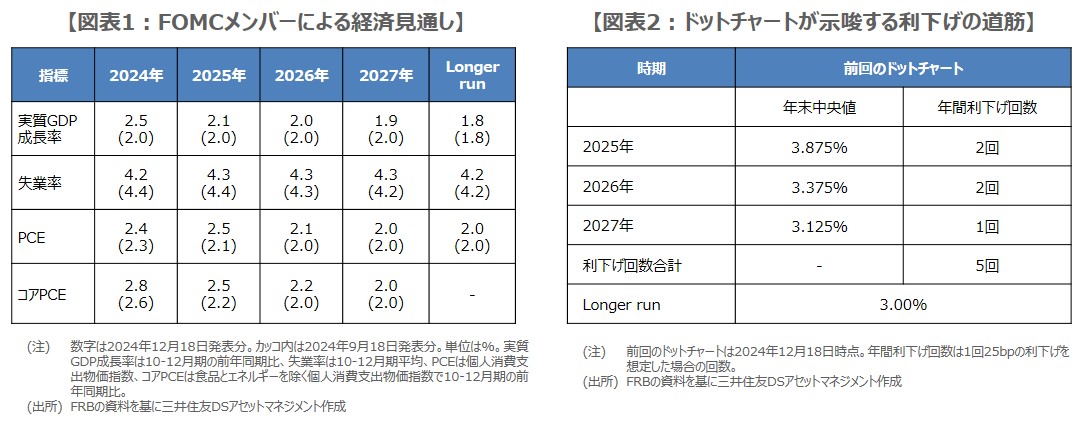

次に、SEPについて、昨年12月会合で公表された経済見通しは図表1の通りです。2025年の実質GDP成長率は、昨年9月時点から0.1%ポイント上方修正され、個人消費支出(PCE)物価指数は0.4%ポイント、食品とエネルギーを除くコアPCE物価指数は0.3%ポイントと、それぞれ大きく上方修正されました。弊社は今回、2025年の実質GDP成長率はやや下方修正、PCE物価指数とコアPCE物価指数はやや上方修正を見込んでいます。

ドットチャートでは、メンバーが適切と考える25ベーシスポイント(bp、1bp=0.01%)の利下げ回数について、昨年12月時点では、2025年と2026年は2回、2027年は1回で、「Longer run」(景気を熱しも冷やしもしない「中立金利」を意味する長期のFF金利水準)は3.00%との見方が示されました(図表2)。弊社は今回、ドットチャートが示唆する利下げ回数は変わらないと想定しています。

パウエル発言は3月7日の講演とほぼ同じ内容か、今回のFOMCが早急にハト派的となる公算小

パウエル議長の記者会見では、今後の利下げ時期や利下げペースに関する発言が焦点となりますが、パウエル議長は3月7日の講演で、「不確実性の高い状況が続いているにもかかわらず、米国経済は依然として良好な状態にある」、「(利下げを)急ぐ必要はなく、(トランプ政権による政策の影響が)より明確になるまで待つことができる」と述べました。恐らく今回もパウエル議長は同様の発言を繰り返す可能性が高いと考えています。

市場では、トランプ関税への強い警戒から米景気減速懸念が広がっており、6月に利下げ実施の見方が優勢となりつつあります。ただ、前述のパウエル議長の発言を踏まえると、FRBは利下げを判断するにあたり、当面はトランプ政権による政策の影響を見極めつつ、労働市場とインフレの動向を精査すると思われ、今回のFOMCで、早急にハト派的なメッセージが発信される公算は小さいとみています。