2024年9月5日

三井住友DSアセットマネジメント

チーフマーケットストラテジスト 市川 雅浩

【市川レポート】日経平均株価は再び大幅安に

~不安定な相場の背景と今後の見通し

●日経平均の下げは米景気不安、米ハイテク株安、ドル安・円高が主因で、8月急落時と変わらず。

●8月5日以降の急反発はほぼPERによるもので、安定的、持続的な株高にはEPSの上昇が必要。

●目先米景気などの好材料待ちも日経平均は長期上昇トレンドを上抜け中で過度な悲観は不要。

日経平均の下げは米景気不安、米ハイテク株安、ドル安・円高が主因で、8月急落時と変わらず

9月4日の日経平均株価は前日比1,638円70銭(4.2%)安の37,047円61銭で取引を終えました。前日の米国市場で、米サプライマネジメント協会(ISM)の8月製造業景況感指数が市場予想を下回り、米国景気の先行き不安が強まったことに加え、米半導体大手エヌビディアの株価が急落したことから、国内市場では値がさの半導体関連株中心に売りが広がり、日経平均を大きく押し下げる格好となりました。

日経平均の不安定な動きの根底には、「①米国景気の先行き不安」があり、それに起因する形で「②米ハイテク株の下落」と「③ドル安・円高の進行」が重なり、9月4日の日経平均の大幅な下落につながったと推測されます。実は、この状況は8月に入ってみられた日経平均の歴史的な急落と同じであり、この時は海外投機筋による先物の売り主導で下げ幅を拡大しましたが、今回も海外投機筋の先物売りが影響した可能性が高いとみています。

8月5日以降の急反発はほぼPERによるもので、安定的、持続的な株高にはEPSの上昇が必要

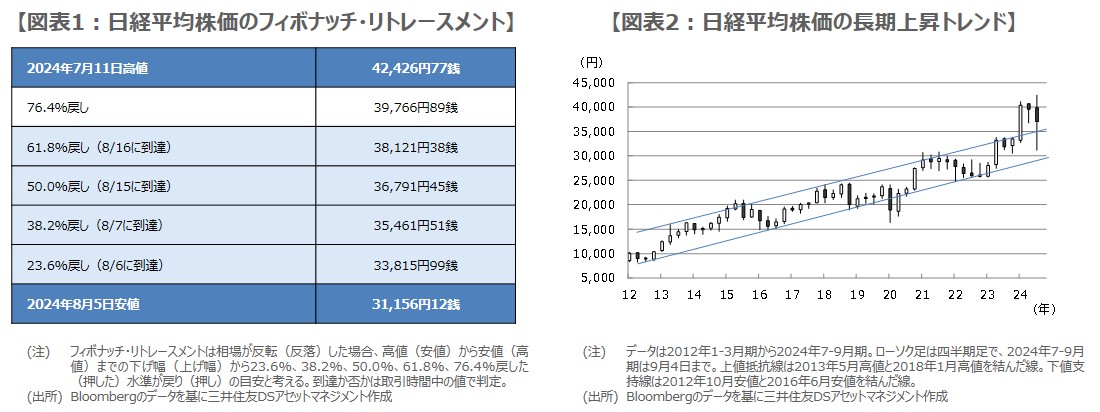

テクニカル分析の1つである「フィボナッチ・リトレースメント」をみると、日経平均は7月11日高値から8月5日安値までの下げ幅について、8月16日時点で61.8%戻しの水準まで到達しました(図表1)。日経平均はその後、しばらく同水準近辺での揉み合いを経て、9月2日に一時39,000円台をつけました。そこで、日経平均の予想ベースの1株あたり利益(EPS)と株価収益率(PER)に注目してみます。

8月5日の日経平均は31,458円42銭、EPSは2,416円16銭、PERは13.02倍で、9月2日は順に38,700円87銭、2,438円62銭、15.87倍でした(終値ベース)。この間、日経平均は7,242円45銭上昇しましたが、ほとんどがPERの上昇によるものでした。急速に値を戻した日経平均ですが、やはり安定的、持続的な株高には、良好な業績見通しを反映したEPSの上昇が必要と思われます。

目先米景気などの好材料待ちも日経平均は長期上昇トレンドを上抜け中で過度な悲観は不要

EPSの上昇には、米国景気の軟着陸(ソフトランディング)の実現性が高まり、ドル円相場が安定し、中間決算で企業の業績予想の上方修正期待が高まることが待たれます。さらに、国内外の投資家から高い評価が得られるような資本効率改善の取り組みが企業に広がり、2025年春闘で大幅な賃上げが続く流れとなれば、図表1の76.4%戻し(39,766円89銭)の達成は十分視野に入ると思われます。

今後、日経平均を大きく押し下げる材料が発生しても、それが(1)金融システムへの影響、(2)流動性への影響、(3)他国・他地域への影響が軽微であれば、過度な警戒は不要と判断されます。また、8月6日付レポートで解説した通り、日銀当座預金に依然滞留しているは巨額の流動性は株価の支援材料であり、現時点でも日経平均は10年超続く長期上昇トレンドを上抜けていることから(図表2)、こちらも過度な悲観は不要と考えています。

※個別銘柄に言及していますが、当該銘柄を推奨するものではありません。