2024年8月28日

三井住友DSアセットマネジメント

チーフマーケットストラテジスト 市川 雅浩

【市川レポート】過去の事例から考える米利下げ後の

日米株価動向

●FRBが利下げを開始した場合、米国株と日本株はどう反応するか直近6回の利下げ事例を検証。

●過去米利下げで必ずしも株高にならず、ただ利下げから半年間、日米株価は同方向に動く傾向。

●ポイントは米利下げ後の米景気動向、半年以内にリセッションなら日米とも株安、回避なら株高へ。

FRBが利下げを開始した場合、米国株と日本株はどう反応するか直近6回の利下げ事例を検証

米連邦準備制度理事会(FRB)のパウエル議長は8月23日、米カンザスシティー連銀が主催する経済シンポジウム「ジャクソンホール会議」で講演し、「金融政策を調整する時が来た」と述べ、来月の米連邦公開市場委員会(FOMC)で利下げに踏み切る考えを示しました。そこで今回のレポートでは、FRBが利下げを開始した場合、米国株と日本株はどのように反応するか、過去の事例を踏まえて考察します。

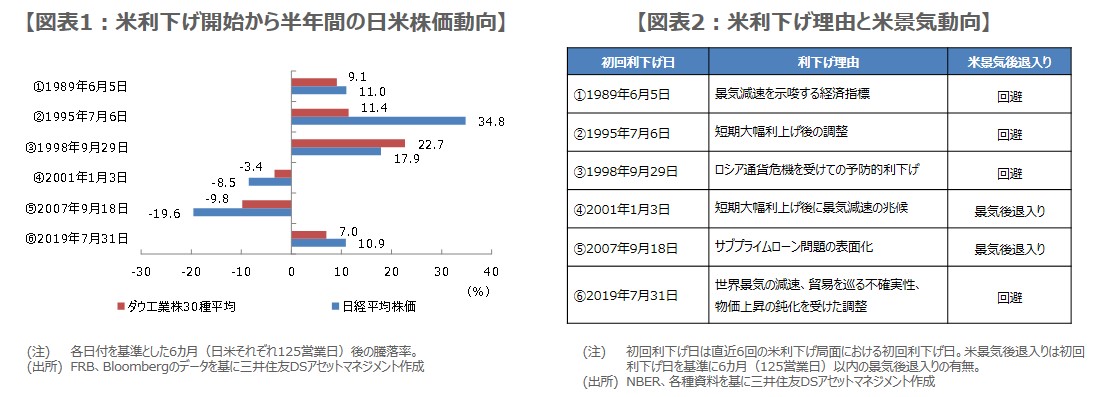

具体的には、米国で過去、利下げが開始された時点を基準に、その後半年間でダウ工業株30種平均と日経平均株価がどのように推移したかを確認します。過去の利下げ時期は、①1989年6月、②1995年7月、③1998年9月、④2001年1月、⑤2007年9月、⑥2019年7月、の直近6回を対象とします。また、ダウ平均と日経平均については、それぞれ利下げが行われた日から125営業日までの騰落率を計算します。

過去米利下げで必ずしも株高にならず、ただ利下げから半年間、日米株価は同方向に動く傾向

まず、ダウ平均の動きから検証していくと、利下げ開始から125営業日までの間、①は9.1%上昇、②は11.4%上昇、③は22.7%上昇、④は3.4%下落、⑤は9.8%下落、⑥は7.0%上昇、という結果になりました(図表1)。つまり、過去6回の利下げ開始から半年間で、ダウ平均は①、②、③、⑥の4回上昇した一方、④と⑤の2回下落しており、利下げが必ずしも株高につながらないことが分かります。

次に、日経平均に目を向けると、同じく利下げ開始から125営業日までの間、①は11.0%上昇、②は34.8%上昇、③は17.9%上昇、④は8.5%下落、⑤は19.6%下落、⑥は10.9%上昇、という結果になりました(図表1)。つまり、ダウ平均と同じく、6回のうち上昇したのは、①、②、③、⑥の4回で、下落したのは④と⑤の2回となり、ダウ平均と日経平均は、初回の米利下げから半年間、同じ方向に動く傾向があるように見受けられます。

ポイントは米利下げ後の米景気動向、半年以内にリセッションなら日米とも株安、回避なら株高へ

ただ、米利下げ後の日米株価動向を判断するには、過去6回の利下げ局面の状況を、もう少し詳しくみていく必要があると思われます。そこで、各局面について、利下げに踏み切った理由と、最初の利下げから半年以内の米景気後退(リセッション)入りの有無を確認します。結果は図表2の通りで、利下げの理由は様々ですが、利下げ開始後、半年以内にリセッション入りなら株安、リセッション回避なら株高、という傾向が読み取れます。

FRBは次回9月のFOMCで、利下げを開始する可能性が高いとみていますが、過去の事例を踏まえると、米国株と日本株の方向性を決める重要な要素は、「利下げ」そのものではなく、「利下げ後の景気動向」と考えられます。つまり、今回も、利下げ開始後、半年以内にリセッション入りならダウ平均、日経平均ともに下落、リセッションを回避し、景気が軟着陸(ソフトランディング)に向かうなら、ともに上昇という展開が予想されます。