2024年8月22日

三井住友DSアセットマネジメント

チーフマーケットストラテジスト 市川 雅浩

【市川レポート】円キャリー取引と日本株急落の関係に

ついて

●年初からの円安進行と7月11日以降の急速な円高進行は円キャリー取引が影響したとの見方も。

●ただ、キャリー取引の正確なデータはなく、参照できる通貨先物も、実際にはキャリー取引に不向き。

●日本株対象外の円キャリーは株安の直接要因ではないが、ある程度は円高を通じた間接要因に。

年初からの円安進行と7月11日以降の急速な円高進行は円キャリー取引が影響したとの見方も

キャリー取引とは一般に、①資金市場で低金利の通貨を調達し、②為替市場で低金利通貨を高金利通貨に交換(高金利通貨買い・低金利通貨売り)、③高金利通貨建ての短期債券などに投資する手法とされています。相対的に金利の低い日本円を調達通貨とする場合は、円キャリー取引と呼ばれ、為替市場で高金利通貨と交換する際に円売りを伴うため、年初からのほぼ一本調子の円安進行は、円キャリー取引の増加が一因との見方もありました。

円キャリー取引を解消するときは、①投資していた高金利通貨建ての資産を売却し、②為替市場で手元に戻った高金利通貨を日本円に交換(高金利通貨売り・低金利通貨買い)、③資金市場で借りていた円を返済、という流れになります。取引解消時は、為替市場で日本円と交換する際に円買いを伴うため、7月11日以降の急速な円高進行は、円キャリー取引の解消が影響したとの声も聞かれます。

ただ、キャリー取引の正確なデータはなく、参照できる通貨先物も、実際にはキャリー取引に不向き

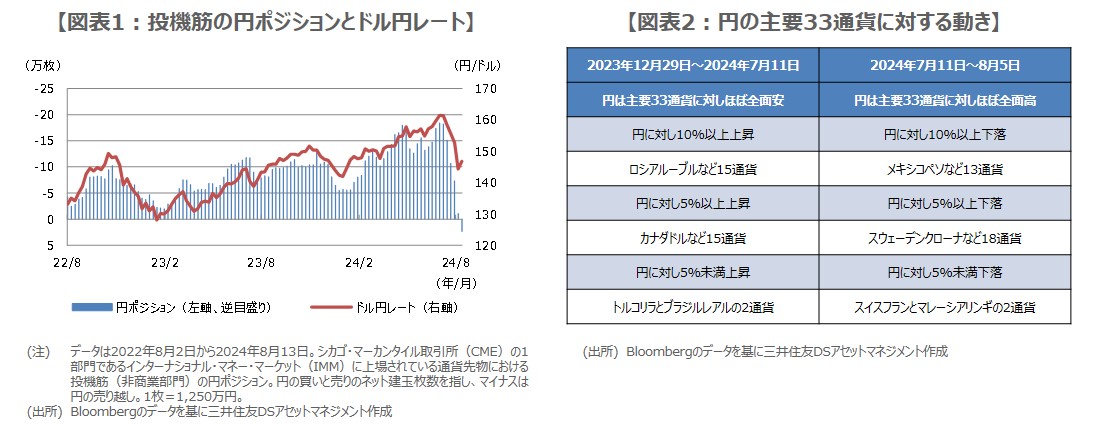

キャリー取引は、投機筋などが積極的に手掛けているとされていますが、実際の取引を正確に示すデータは存在していません。ただ、シカゴ・マーカンタイル取引所(CME)の1部門である、インターナショナル・マネー・マーケット(IMM)に上場されている通貨先物では、非商業部門(投機筋)の円ポジションとドル円レートに相応の連動性がみられることから(図表1)、投機筋の円取引を読む上で、これらは広く参照されています。

しかしながら、投機筋の中には、ポジションが公開されることを好まない向きもあり、通貨先物の円ポジションについては、必ずしも投機的な円取引を全て正確に反映するものではありません。また、そもそも通貨先物は取引所取引であり、決済日もあらかじめ決まっている上、差金決済が一般的です。そのため、通貨先物の利用は、キャリー取引には不向きといえます。

日本株対象外の円キャリーは株安の直接要因ではないが、ある程度は円高を通じた間接要因に

また、円キャリー取引が高金利通貨建て資産への投資を基本とする以上、日本株は投資対象外であり、円キャリー取引の解消は「直接的な株安要因」とはなりません。投機筋が日本株に投資する場合は、ごくシンプルに、金融機関から円を借りて日本株の先物に投資するか、あるいは、ドル円などの為替スワップで円を調達し、日本株の先物に投資する方法が考えられます。

なお、円は主要通貨に対し、昨年末から7月11日まではほぼ全面安、7月11日から8月5日まではほぼ全面高となっており(図表2)、日本株の下落は大幅な円高進行が一因と考えられますが、この円高の進行に、円キャリー取引の解消が、どの程度占めたかを正確に知ることができません。ただ、ある程度の影響を勘案すれば、円キャリー取引は「間接的な株安要因」といえるように思われます。