2024年8月19日

三井住友DSアセットマネジメント

チーフマーケットストラテジスト 市川 雅浩

【市川レポート】8月第1週の日本株急落第2波を

主導した投資主体が判明

●日経平均は8月第1週乱高下、投資部門別売買状況のデータから主な投資主体の動向を探る。

●海外投資家の先物売りは1.3兆円に、5日の日経平均の歴史的な急落は投機が主因の可能性。

●一方、海外投資家や事業法人などの現物買いが6日以降の日経平均の戻りを支えたとみられる。

日経平均は8月第1週乱高下、投資部門別売買状況のデータから主な投資主体の動向を探る

8月13日付レポートでは、7月最終週となった第5週(7月29日~8月2日)に日経平均株価の急落を主導した投資主体を探り、海外投資家の先物売りが、裁定買い解消を通じて現物売りに波及していたことを明らかにしました。今回は、日経平均が歴史的な乱高下をみせた8月第1週(8月5日~9日)について、同様に売買を主導した投資主体を探っていきます。

日経平均は8月5日、前日比4,451円28銭(12.4%)安となり、過去最大の下げ幅を記録しました。しかしながら、翌6日には同3,217円04銭(10.2%)高と急反発し、今度は過去最大の上げ幅を記録しました。前回同様、投資部門別売買状況のデータ(日本取引所グループによる8月16日公表分)に基づき、8月第1週における海外投資家、個人、投資信託、事業法人、信託銀行、自己(証券会社の自己勘定)の動きを検証します。

海外投資家の先物売りは1.3兆円に、5日の日経平均の歴史的な急落は投機が主因の可能性

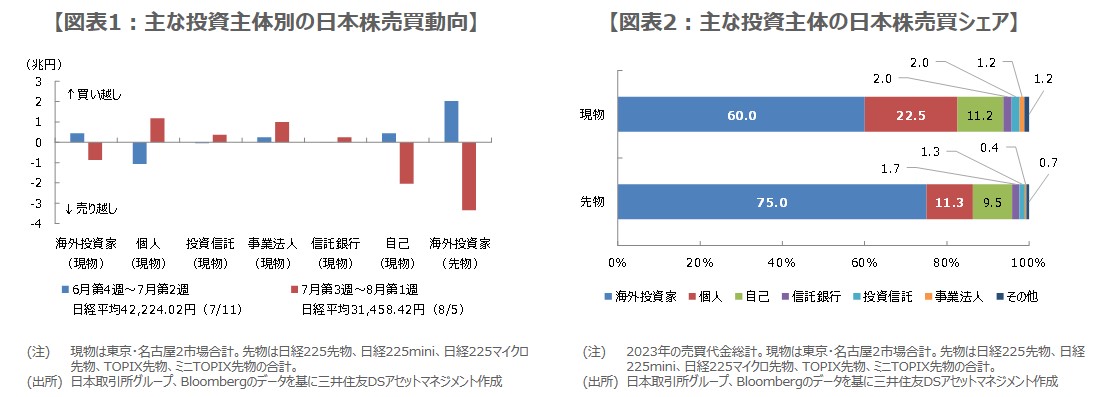

8月第1週は、海外投資家による先物の売り越しが1兆2,631億円に達し、自己による現物の売り越しがほぼ同額の1兆3,100億円に達しました。なお、自己は同時に先物を1兆2,951億円買い越しているため、7月第5週と同じく、海外投資家の先物売りが、自己の裁定買い取引の解消(詳細は3月12日付レポート参照)を誘発し、現物売りに波及したと考えられます。その他の投資主体は、これらに比べ先物の売買額は少額でした。

一般に、先物を取引する海外投資家には短期的な視点で売買を行う投機筋などが含まれるとされるため、投機筋による先物売りが、8月5日の日経平均の歴史的な急落の主因と考えられます。なお、日経平均が急速に上昇した6月第4週(6月24日~28日)から7月第2週(7月8日~12日)と、一気に失速した7月第3週(7月16日~19日)から8月第1週の、主な投資主体の売買動向は図表1の通りです。

一方、海外投資家や事業法人などの現物買いが6日以降の日経平均の戻りを支えたとみられる

この期間、日経平均は終値ベースで7月11日に過去最高値をつけ、前述の通り、8月5日に過去最大の下げ幅、6日に過去最大の上げ幅を記録しましたが、図表1をみると、いずれも投機筋の先物主導である可能性が高いことが分かります。海外投資家の日本株の売買シェアは、現物で約60%、先物では約75%とかなり高く(図表2)、日本株は海外投資家の売買動向に強く影響を受ける傾向があります。

現物では、個人が553億円売り越した一方、投資信託は694億円、年金のリバランスと思われる信託銀行は2,171億円、自社株買いとみられる事業法人は5,060億円、それぞれ買い越しました。海外投資家(一般に、現物を取引する海外投資家には中長期的な視点で運用を行う年金などが含まれるとされる)も4,954億円と4週ぶりの買い越しとなり、これら投資主体の買いが、8月6日以降の日経平均の戻りを支えたと思われます。