2024年8月13日

三井住友DSアセットマネジメント

チーフマーケットストラテジスト 市川 雅浩

【市川レポート】7月最終週の日本株急落第1波を

主導した投資主体とは

●日経平均は7月最終週に急落、投資部門別売買状況のデータから、下げを主導した主体を探る。

●海外投資家の先物売りが、裁定買い解消を通じて現物売りに波及、株安は投機主導の可能性。

●海外投資家の現物売買は年初累計で依然買い越し、日本株急落第2波のデータは16日公表。

日経平均は7月最終週に急落、投資部門別売買状況のデータから、下げを主導した主体を探る

日経平均株価は7月の最終週となった第5週(7月29日~8月2日)、8月1日に前日比2.5%、翌2日に同5.8%、それぞれ大きく下落し、市場に動揺が広がりました。このときの状況については、8月2日付レポートで解説しましたが、株安を主導したのは投機筋による先物売りの可能性が高く、詳細は8月8日に日本取引所グループが公表する投資部門別売買状況のデータで確認できるとお伝えしました。

そこで今回のレポートでは、8日に発表された投資部門別売買状況のデータを検証し、7月最終週の日本株急落を主導したのは、実際に投機筋による先物売りだったのか否かについて確認します。調査対象とした主な投資主体は、海外投資家、個人、投資信託、事業法人、信託銀行、自己(証券会社の自己勘定)で、それぞれについて7月最終週の売買代金差額をみていきます。

海外投資家の先物売りが、裁定買い解消を通じて現物売りに波及、株安は投機主導の可能性

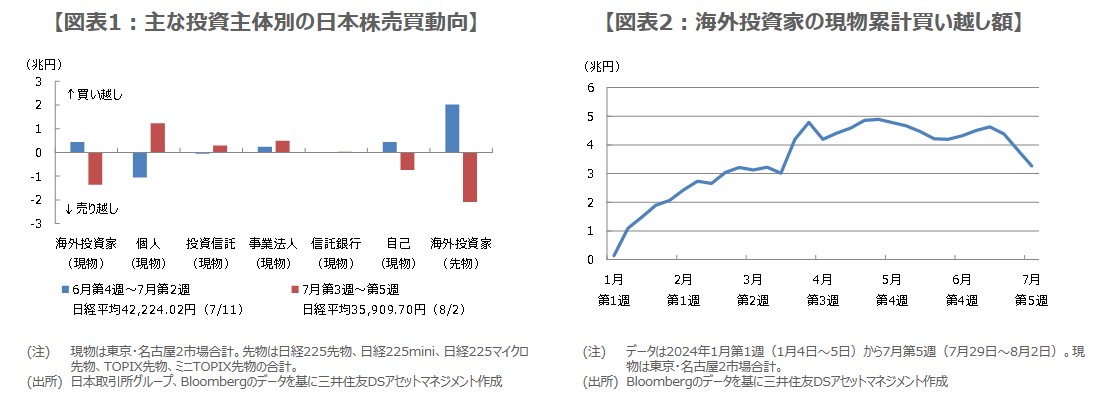

まず、7月第5週で目立った動きを確認すると、海外投資家が先物を5,105億円売り越すなか、自己がほぼ同額の先物を5,680億円買い越し、現物を4,441億円売り越しました。これは、海外投資家の先物売りが、自己の裁定買い取引の解消(詳細は3月12日付レポート参照)を誘発し、現物に売りが波及したものと考えられます。その他の投資主体は先物を売り越しましたが、金額は1,000億円未満の少額でした。

一般に、先物を取引する海外投資家には短期的な視点で売買を行う投機筋などが含まれるとされるため、やはり投機筋の先物売りが一定程度、7月第5週の日本株の下げに影響したと判断されます。なお、6月第4週(6月24日~28日)から7月第5週までの、主な投資主体の売買動向をみると(図表1)、この期間における日経平均の急騰と急落は、改めて投機筋の先物主導による動きと推測されます。

海外投資家の現物売買は年初累計で依然買い越し、日本株急落第2波のデータは16日公表

次に、現物に目を向けると、逆張り志向の強い個人と投資信託は、それぞれ4,818億円、3,021億円の買い越しとなり、自社株買いとみられる事業法人は1,464億円の買い越し、年金のリバランスと思われる信託銀行は239億円の買い越しでした。ただ、海外投資家は5,524億円と3週連続の売り越しとなり、一般に、現物を取引する海外投資家には中長期的な視点で運用を行う年金などが含まれるとされるため、やや心配な動きではあります。

そこで、海外投資家の現物売買差額について、年初からの累計額をみると、足元でやや減少しているものの、依然3.3兆円の買い越しとなっており(図表2)、日本株への投資資金を完全に回収してしまった訳ではありません。なお、7月第5週は日本株急落の第1波で、8月第1週(8月

5日~8月9日)にはさらに大きく下げた第2波が発生しましたが、詳細を確認できる投資部門別売買状況のデータは8月16日に公表されます。