2024年8月1日

三井住友DSアセットマネジメント

チーフマーケットストラテジスト 市川 雅浩

【市川レポート】2024年7月FOMCレビュー

~9月利下げの可能性を示唆

●政策据え置きは予想通り、声明ではインフレに加え、景気にも配慮する姿勢が新たに確認された。

●パウエル議長は条件付きながらも、9月の次回会合で、利下げの検討が可能であることを示唆した。

●引き続き9月と12月の利下げを予想、ドル円はドル高・円安局面からドル安・円高局面に移行へ。

政策据え置きは予想通り、声明ではインフレに加え、景気にも配慮する姿勢が新たに確認された

米連邦準備制度理事会(FRB)は、7月30日、31日に米連邦公開市場委員会(FOMC)を開催し、フェデラルファンド(FF)金利の誘導目標を5.25%~5.50%で据え置くことを決定しました。据え置きは市場の予想通りで、8会合連続となります。以下、FOMC声明とパウエル議長の発言のポイントを整理し、今後の金融政策の見通しと市場への影響について考えます。

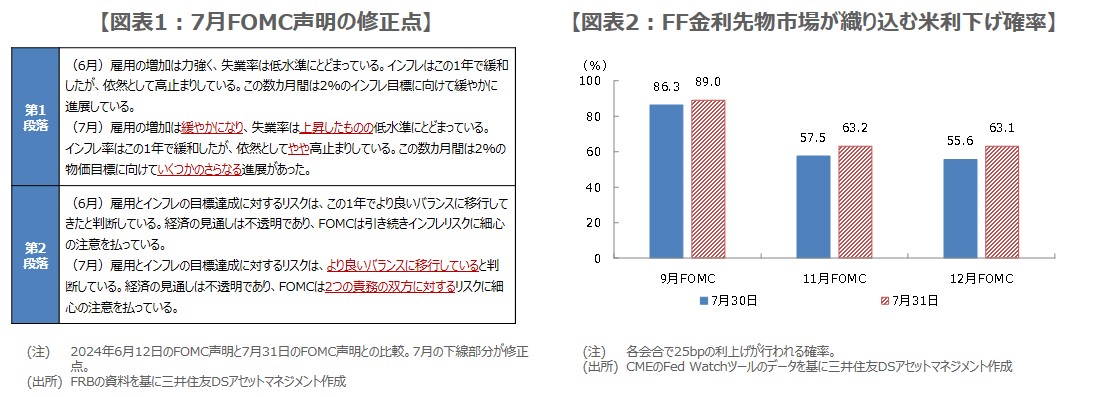

まず、FOMC声明について、第1段落(雇用とインフレの現状判断)では、労働需給の緩和やインフレの鈍化という最近の動向が反映されました(図表1)。第2段落(雇用とインフレのリスク判断)では、これまでの「インフレリスクに細心の注意を払っている」が、「2つの責務(物価の安定と雇用の最大化)の双方に対するリスクに細心の注意を払っている」に修正され、景気にも配慮する姿勢が確認されました。

パウエル議長は条件付きながらも、9月の次回会合で、利下げの検討が可能であることを示唆した

次に、パウエル議長の記者会見における発言をみていきます。パウエル議長は冒頭で、「インフレ率が持続的に2%に向かっているという確信が強まるまで、FF金利の誘導目標の引き下げは適切ではないと考えている」と述べたものの、「第2四半期のインフレ指標は、私たちの確信を強めており、さらに良好なデータが出れば、その確信はさらに強まるだろう」との見解を示しました。

また、質疑応答では、今後の会合での判断は何も決まっていないとしながらも、「FOMCは、経済が政策金利を引き下げるのに適切な時点に近づいているという、大まかな感覚を得ている」と発言しました。また、「(リスクバランスなどを総合的に判断し、インフレ抑制と堅調な雇用の維持に整合的なら)早ければ9月の次回会合で政策金利の引き下げが検討されることになる」と明言しました。

引き続き9月と12月の利下げを予想、ドル円はドル高・円安局面からドル安・円高局面に移行へ

今回は声明で、労働需給の緩和とインフレの鈍化を踏まえ、景気にも配慮する姿勢が示されましたが、パウエル議長がもう一歩踏み込み、条件付きながらも9月の次回会合で利下げの検討が可能であることを示唆しました。弊社は米国の金融政策について、引き続き年内は9月と12月に25ベーシスポイント(bp、1bp=0.01%)ずつ利下げが行われるとの見方を維持しています。

FOMCの結果を受け、米長期金利は低下、米ドルは対主要通貨でほぼ全面安、米主要株価指数は上昇で反応し、FF金利先物市場では、年内3回25bpずつ利下げが行われる確率が上昇しました(図表2)。米利下げが視野に入ったことで、この先、米長期金利は緩やかに低下し、米株を下支える展開が予想され、ドル円は、日銀の年内の追加利上げが意識されるなか、ドル高・円安局面からドル安・円高局面に移行した可能性が高いと思われます。