2024年7月16日

三井住友DSアセットマネジメント

チーフマーケットストラテジスト 市川 雅浩

【市川レポート】2営業日連続で為替介入の観測が浮上

~本邦通貨当局の狙いを探る

●市場は当局が11日夜に介入を実施し、翌朝のユーロ円レートチェック後、夜に再度介入との見方。

●日銀データから11日夜は約3.5兆円の介入か、また今後ユーロ売り・円買い介入なら初の実施に。

●今月末に介入の正確な確認が可能、ただ円安進行を抑制するという点での介入効果は一時的。

市場は当局が11日夜に介入を実施し、翌朝のユーロ円レートチェック後、夜に再度介入との見方

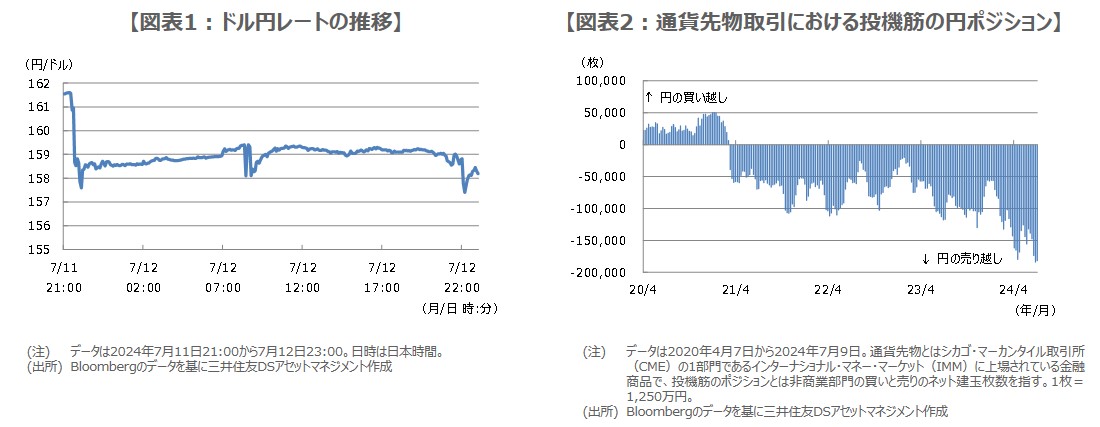

ドル円は7月11日午後9時半(日本時間、以下同じ)に6月の米消費者物価指数(CPI)が発表された後、急速にドル安・円高に振れ、1ドル=157円44銭水準をつけました(図表1)。CPIが市場予想を下回ったことに反応した部分もあると思われますが、CPI発表後、30分ほどで4円強もドル安・円高が進んだことから、市場では政府・日銀がドル売り・円買いの為替介入に踏み切ったのではないかとの見方が広がりました。

また、ドル円は7月12日午前8時半頃に159円台半ばから157円台後半まで1円60銭程、同日午後10時過ぎに158円台後半から157円台前半まで

1円40銭程度、それぞれ一気にドル安・円高に振れる場面がみられました。前者については、ユーロ円の「レートチェック」報道の影響によるものとみられ、後者については、6月の米卸売物価指数(PPI)発表後、政府・日銀が再度為替介入を実施したとの観測が市場で浮上しました。

日銀データから11日夜は約3.5兆円の介入か、また今後ユーロ売り・円買い介入なら初の実施に

なお、日銀が7月12日に公表した、7月16日の日銀当座預金残高の予想によると、為替介入を反映する「財政等要因」による減少額は3兆1,700億円でしたが、市場では財政等要因で2,000億円~4,000億円の増加が見込まれていました(為替介入を想定せず)。両者の間に約3兆5,000

億円の差額が発生していることから、同額規模のドル売り・円買い介入が、7月11日夜に実施されたと推測されます。

前述のユーロ円のレートチェックについては、7月12日の朝に複数のメディアが報じていましたが、一般にレートチェックは為替介入を実施する直前の段階で行われるとされています。財務省のデータによると、1991年以降、円買い介入を実施したのは対ドルに限られているため、仮に対ユーロで円買い介入が実施されれば、ドル以外の通貨で初めてのこととなります。

今月末に介入の正確な確認が可能、ただ円安進行を抑制するという点での介入効果は一時的

7月12日夜の為替介入の有無については、日銀が本日午後6時頃に公表する7月17日の日銀当座預金残高の予想が注目され、財政等要因による減少額が市場の見込みよりも相応に大きければ、同額規模の為替介入が実施されたと推測されます。なお、為替介入の目的は、為替相場の急激な変動を抑え、その安定化を図ることにありますが、今回、為替介入と思われる直前の変動は、11日、12日とも、それほど大きくなかったように思われます。

為替介入の実施を正確に確認するには、財務省が今月末に公表する「外国為替平衡操作の実施状況」を待つことになりますが、実施が確認された場合の根拠としては、投機筋の円売りポジションが積みあがっていることを踏まえ(図表2)、投機的な動きに対処した、ということが考えられます。ただ、為替介入のみでドル高・円安トレンドを反転させることは困難であるため、円安進行を抑制するという点での効果は一時的なものと考えます。