2024年6月17日

三井住友DSアセットマネジメント

チーフマーケットストラテジスト 市川 雅浩

【市川レポート】2024年6月日銀政策会合レビュー

~国債買い入れの減額方針を決定

●日銀は政策金利据え置きと国債買い入れ減額方針を決定、減額計画詳細は次会合で発表へ。

●今回は減額方針の発表のみで、次会合まで現状の買い入れを継続、緩和修正の舵取りは慎重。

●減額計画は市場の安定に十分配慮したものになり長期金利急騰などの混乱は避けられるとみる。

日銀は政策金利据え置きと国債買い入れ減額方針を決定、減額計画詳細は次会合で発表へ

日銀は6月13日、14日に金融政策決定会合を開催し、無担保コール翌日物金利の誘導目標を0~0.1%程度で据え置くことを決めました。ただ、据え置きはほぼコンセンサスで、むしろ市場が注目していたのは、国債買い入れ減額に関する決定の有無でした。こうしたなか日銀は今回、買い入れについて「減額していく方針」を明らかにし、7月30日、31日に開催される次回会合で、「今後1~2年程度の具体的な減額計画を決定する」としました。

声明では、「金融市場において長期金利がより自由な形で形成されるよう」、減額の方針が決定されたこと、また、次回7月会合まではこれまでと同程度の月6兆円規模で国債を買い続けることが確認されました。そして、日銀は今回の決定を受け、今後「債券市場参加者会合」を開くことも発表しました。金融機関の実務担当者の意見を踏まえ、具体的な減額計画を決めていくことになります。

今回は減額方針の発表のみで、次会合まで現状の買い入れを継続、緩和修正の舵取りは慎重

日銀は今回、国債買い入れについて、取り敢えず減額の方針は示したものの、具体的な減額計画を示す次回7月会合までは、月6兆円規模の国債買い入れを継続することになります。そのため、政策金利の据え置きも合わせれば、実質的に今会合で政策変更はなかったといえます。また、減額計画は、債券市場参加者会合を経て決まる見通しであるため、日銀は極めて慎重に緩和修正の舵取りを行っています。

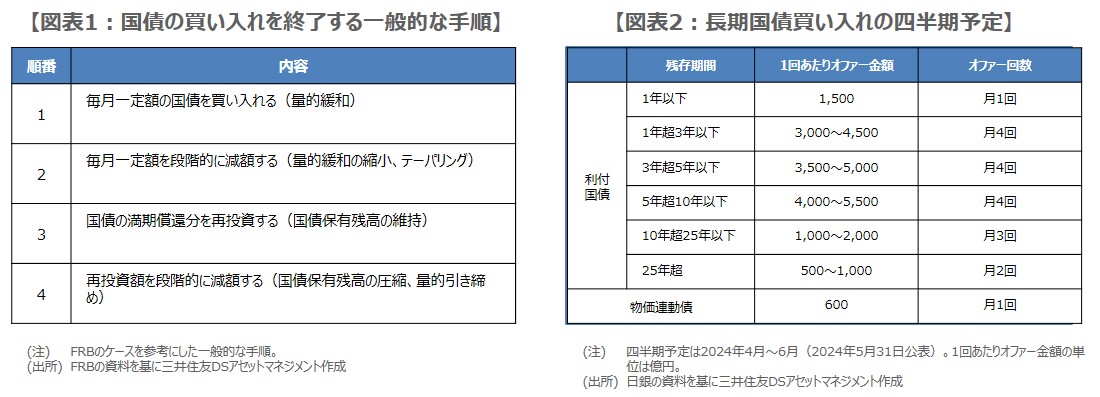

なお、国債の買い入れを終了する一般的な手順は、米連邦準備制度理事会(FRB)のケースを参考にした場合、図表1の通りになります。すなわち、①毎月一定額の国債を買い入れる(量的緩和)、②毎月一定額を段階的に減額する(量的緩和の縮小、テーパリング)、③国債の満期償還分を再投資する(国債保有残高の維持)、④再投資額を段階的に減額する(国債保有残高の圧縮、量的引き締め)です。

減額計画は市場の安定に十分配慮したものになり長期金利急騰などの混乱は避けられるとみる

なお、日銀は現在、国債の月間買い入れ額について、かなりの幅をもってあらかじめ市場に示しています(図表2、4月~6月の予定では約4.8兆~約7.0兆円)。そのため、次回7月会合では、どのような形で減額を進めるのか(テーパリングか、それとも一気に量的引き締めか)、また、それをどう示すのか(声明か、四半期予定表か)、もとより減額の規模やペースはどの程度なのか、これらが市場の焦点になると思われます。

植田和男総裁は6月14日の記者会見で、「相応の規模」を「予見可能な形」で減額していく旨を表明した一方、日銀の国債保有残高が約597.6兆円に達している現状(6月10日時点)、長期的に望ましい残高の状態まで、減額計画期間の「1~2年で到達できるとは思っていない」と述べました。従来の日銀の慎重姿勢を踏まえると、実際の減額計画も市場の安定に十分配慮するものになると思われ、長期金利急騰などの混乱は避けられるとみています。