2024年6月13日

三井住友DSアセットマネジメント

チーフマーケットストラテジスト 市川 雅浩

【市川レポート】2024年6月FOMCレビュー~ドットチャートを読み解く

●政策据え置きと、声明の微調整は予想通り、ドットチャートは年内1回の利下げが適切との見方に。

●ドットチャートは中央値ではなく最頻値でみた場合、さほどタカ派的でなく、おおむね想定内の結果。

●パウエル発言も中立でFOMCはバランスの良い結果だがデータ次第の神経質な相場展開は継続。

政策据え置きと、声明の微調整は予想通り、ドットチャートは年内1回の利下げが適切との見方に

米連邦準備制度理事会(FRB)は、6月11日、12日に米連邦公開市場委員会(FOMC)を開催し、フェデラルファンド(FF)金利の誘導目標について、市場の予想通り5.25%~5.50%で据え置くことを決定しました。据え置きは7会合連続となります。以下、6月7日付レポート「2023年12月FOMCプレビュー~今回の注目点を整理する」の内容を踏まえ、今会合での主な決定事項を振り返り、それぞれの意味合いを考えます。

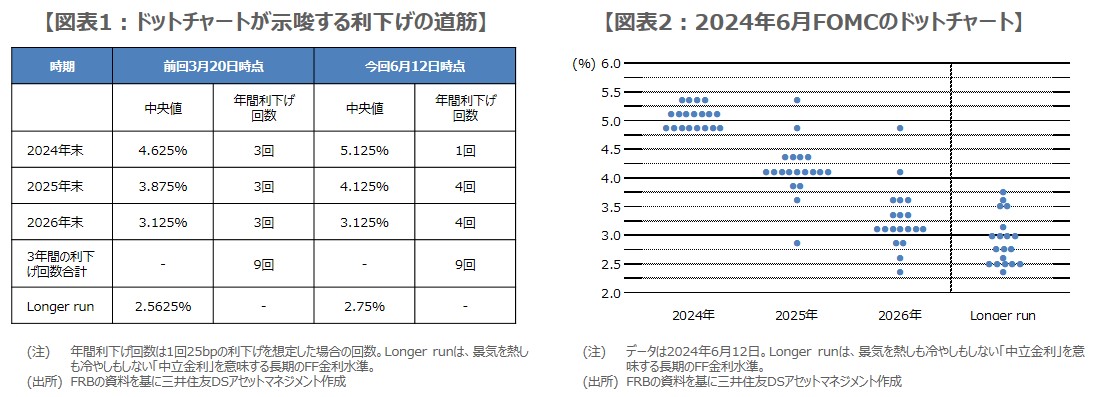

まず、FOMC声明は、冒頭で2%の物価目標に向けて「緩やかながら一段の進展がみられた」(前回は「一段の進展はみられなかった」)とした以外、内容は前回と同じでした(ただし保有証券の圧縮ペース緩和の記述は削除)。次に、FOMCメンバーが適切と考える「政策金利水準の分布図(ドットチャート)」では、2024年は25ベーシスポイント(bp、1bp=0.01%)の利下げ1回(前回3月は3回)が適切との見方が示されました(図表1)。

ドットチャートは中央値ではなく最頻値でみた場合、さほどタカ派的でなく、おおむね想定内の結果

2024年の利下げ回数が3回から1回に減少したのは、タカ派的な印象ですが、2025年と2026年は、ともに前回の3回から今回は4回に増え、2026年末の中央値は前回と同じ3.125%です。また、中央値ではなく、ドットが多く並ぶ「最頻値」(議長、副議長を含む理事の見通しと推測される)でみると、適切な利下げ回数は、2024年が2回、2025年は3回、2026年は4回となり、総じてみれば、過度にタカ派的な見方ではないと思われます。

さらに、「Longer run」(景気を熱しも冷やしもしない「中立金利」を意味する長期のFF金利水準)に目を向けると、中央値は前回の2.5625%から今回は2.75%に上方修正されています。最頻値は、前回と同じ2.5%でしたが、ドットの数は8から5に減っています。今回のドットチャートでは、見通し時期によって、ややタカ派的な見方が示されたものの、全体としては、想定の範囲内だったと考えられます。

パウエル発言も中立でFOMCはバランスの良い結果だがデータ次第の神経質な相場展開は継続

最後に、パウエル議長の発言を確認します。前回の記者会見では「インフレ率が持続的に2%へ低下する道筋を確信するには、まだ時間がかかりそう」と述べていましたが、今回は、その確信を強めるために「もっと良いデータをみる必要がある」との見解を示しました。パウエル議長は、政策判断はデータ次第という基本姿勢を維持しており、発言内容はおおむね中立的だったと判断されます。

以上より、今回のFOMCは、インフレを慎重に見極めながら年内の利下げ開始を探るという、総じてバランスのとれた内容になったと考えられます。米国市場の反応は、FOMCの結果公表前に発表された、5月の米消費者物価指数(CPI)が市場予想を下回ったこともあり、比較的落ち着いたものとなりました。ただ、金利、為替、株価とも、今後発表される米国の物価や雇用に関する経済指標をにらみ、神経質な相場展開が続くと思われます。