2024年6月11日

三井住友DSアセットマネジメント

チーフマーケットストラテジスト 市川 雅浩

【市川レポート】2024年6月日銀金融政策決定会合プレビュー

●政策金利は据え置きへ、追加利上げは実質賃金の伸びが前年比プラスに転じた後10月を予想。

●今回、焦点は国債買い入れ方針、減額に関する何らかのメッセージが発信されるとの見方が増加。

●国債買い入れは早晩何らか決定される可能性も慎重な舵取りの緩和修正で混乱は避けられよう。

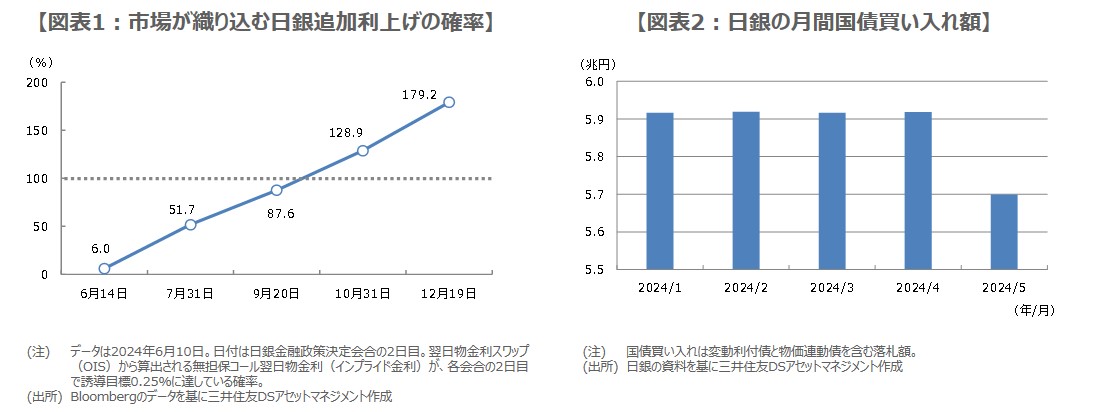

政策金利は据え置きへ、追加利上げは実質賃金の伸びが前年比プラスに転じた後10月を予想

日銀は6月13日、14日に金融政策決定会合を開催します。そこで、以下、今会合の注目ポイントを整理していきます。日銀は3月に金融政策の枠組みを見直し、日銀当座預金の政策金利残高に付利していたマイナス金利(-0.1%)を撤廃した上で、無担保コール翌日物金利を政策金利に位置付け、誘導目標を0~0.1%程度としました。現在、市場では誘導目標の更なる引き上げ、すなわち追加利上げの時期が焦点となっています。

ただ今回は、大方の予想通り、誘導目標は据え置きとみています。追加利上げの時期について、弊社は10月(誘導目標は0.25%へ引き上げ)を想定していますが、市場でも10月の追加利上げは織り込み済みの模様です(図表1)。弊社は実質賃金の前年比伸び率が、7月から9月頃にプラスに転じると予想しており、日銀が追加利上げを決定する際の1つの材料になる可能性が高いと考えています。

今回、焦点は国債買い入れ方針、減額に関する何らかのメッセージが発信されるとの見方が増加

今会合では、前述の通り、政策金利の据え置きは、ほぼコンセンサスとなっているため、市場の関心は、国債買い入れ減額の決定の有無に集まっています。日銀は3月に長短金利操作(イールドカーブ・コントロール、YCC)を撤廃した際、これまでとおおむね同程度の金額(月6兆円程度)で国債の買い入れを継続し、実際の買い入れは市場の動向や国債需給などを踏まえて実施する方針を明示しました。

しかしながら、日銀はその後、5月13日に残存期間(償還までの期間)5年超10年以下の国債の買い入れについて、500億円減額(4,750億円から4,250億円)したことで、市場では減額方針を巡る不透明感が強まり、長期金利が上昇する一因となりました。そのため、日銀は今回、国債の買い入れに関する方針を修正し、減額について何らかのメッセージを発信するとの見方も増えています。

国債買い入れは早晩何らか決定される可能性も慎重な舵取りの緩和修正で混乱は避けられよう

年明け以降の日銀による月間の国債買い入れ額をみると、1月から、3月の金融政策枠組みの見直しを経て、4月まで、約5兆9,000億円で推移していましたが、5月は約5兆7,000億円と、従来の月間買い入れ額から約2,000億円減少していることが分かります(図表2)。そのため、日銀が減額決定なし(声明内容は4月会合と同じ)とした場合、当面は5兆7,000億円程度の買い入れが続くとも解釈できますが、方針自体は不明瞭なままです。

声明で減額スケジュールを示せば方針は最も明確になりますが、このほか、月末公表の国債買い入れの予定表で減額を示すことも考えられます。いずれにせよ、国債の買い入れは植田総裁自身、減額が適切と述べており、早晩何らかの決定が示される可能性が高いとみています。ただ、日銀は引き続き慎重な舵取りで緩和の修正を進めると思われるため、日銀の政策変更で、国内の長期金利や円が急騰し、日本株が急落する公算は小さいと考えます。