2024年6月3日

三井住友DSアセットマネジメント

チーフマーケットストラテジスト 市川 雅浩

【市川レポート】約9.8兆円のドル売り・円買い介入が意味すること

●4月26日から5月29日までの介入額は約9.8兆円と、ドル売り・円買い介入としては過去最大に。

●4月は輸入物価も原油価格も前回の介入時よりも落ち着いていたが当局は円安加速を強く警戒。

●介入効果でボラティリティは低下、再介入の手掛かりは、ドル円の水準ではなくボラティリティの動向。

4月26日から5月29日までの介入額は約9.8兆円と、ドル売り・円買い介入としては過去最大に

財務省は5月31日、外国為替平衡操作の実施状況を発表し、4月26日から5月29日までの外国為替平衡操作額は9兆7,885億円だったことを明らかにしました。ドル円は日本時間の4月29日午後と5月2日早朝、ドル安・円高方向へ急速に進む場面がみられ、市場では政府・日銀が為替介入を実施したとの見方が浮上しましたが、財務省の発表は、実際に介入が行われたことを裏付けるものとなりました。

市場では当時、介入規模は2日間で計8兆円強と推計されていましたが、実際の介入額は、それを大きく上回るものとなりました。また、2022年9月から10月の円安局面で、政府・日銀は3回のドル売り・円買い介入を実施し、総額は約9.2兆円に達しましたが、今回はこれも上回り、ドル売り・円買い介入としては過去最大の規模となりました。そこで以下、政府・日銀が巨額の為替介入に踏み切った意味合いを考えます。

4月は輸入物価も原油価格も前回の介入時よりも落ち着いていたが当局は円安加速を強く警戒

4月当時を振り返ると、ドル円は3月下旬からおおむね1ドル=151円台での推移が続いていましたが、4月10日に発表された3月米消費者物価指数(CPI)が予想を上回る伸びとなったことを機に、ドル高・円安が進み始めました。その後、4月25日、26日の日銀金融政策決定会合で現状維持が決定されると、円売りが膨らみ、ドル円は4月29日に一時160円17銭水準をつけました。

なお、4月10日に発表された3月の輸入物価指数は前年同月比で1.4%の上昇、WTI原油先物価格は4月に入り、1バレル=85ドル台を超えてきていました。ただ、前回介入が実施された2022年は、輸入物価指数が7月に前年同月比で49.5%上昇し、WTI原油先物価格は3月から7月まで100ドルを超えていたので、これらに比べると、4月はまだ落ち着いた数字でしたが、当局は一段の円安の加速に警戒を強めていたと推測されます。

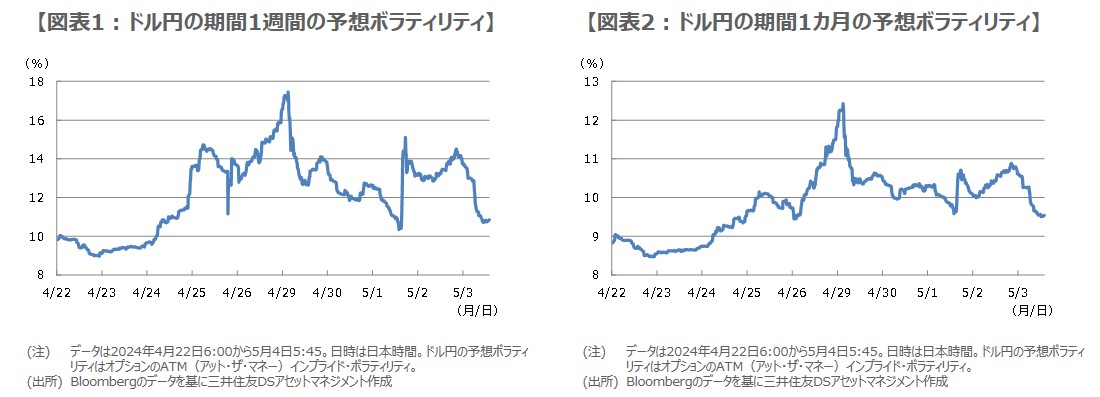

介入効果でボラティリティは低下、再介入の手掛かりは、ドル円の水準ではなくボラティリティの動向

最終的な為替介入の判断は、ドル円の特定水準ではなく変動率(ボラティリティ)だったと考えます。4月29日前後の期間1週間と1カ月の予想ボラティリティの推移をみると、2ケタを大きく超えるか否かが判断の1つの目安になっているように見受けられます(図表1、図表2)。もちろん、これが唯一の基準とは限りませんが、この先、再び介入が実施される可能性を考える上で、ある程度、参考になると思われます。

現在、期間1週間と1カ月の予想ボラティリティは、それぞれ7%台、8%台で落ち着いており、ボラティリティの過度な上昇の抑制を目的とする為替介入は一定の効果があったと判断されます。今回、当局は巨額の為替介入を実施しましたが、背景には、円安に歯止めが掛からなかった場合の国内物価や経済への影響に対する強い警戒があると考えられ、ドル円のボラティリティ急騰時に再度介入が実施されることは十分想定されます。