2024年5月24日

三井住友DSアセットマネジメント

チーフマーケットストラテジスト 市川 雅浩

【市川レポート】国内長期金利が1%に上昇した背景と今後の展望

●10年国債利回り1%台到達の背景には国債買い入れ減額や40年国債の入札不調などがある。

●1年超3年以下の国債買い入れは札割れ、長期金利動向をにらみつつ、買い入れは減額方向へ。

●日銀の慎重な舵取りで長期金利急騰と景気悪化は回避、10年国債利回りは年度末1.2%に。

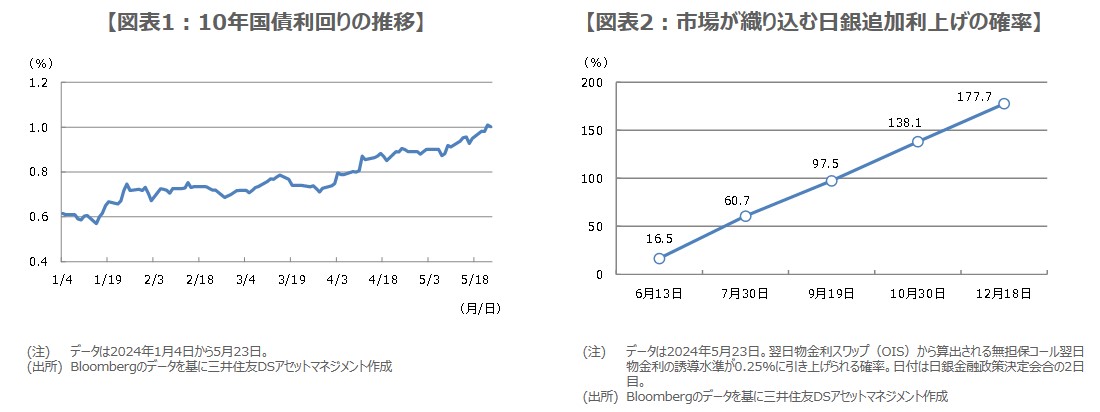

10年国債利回り1%台到達の背景には国債買い入れ減額や40年国債の入札不調などがある

5月22日の国内債券市場では、長期金利の指標となる新発10年国債の利回りが上昇(債券価格は下落)し、一時1%台に乗せました。同利回りが1%の大台をつけるのは、2013年5月以来、およそ11年ぶりのことですが、翌23日も1%をつけるなど、長期金利には強い上昇圧力が生じているように見受けられます。そこで今回のレポートではその背景と、今後の長期金利の動向を展望します。

日銀は3月にマイナス金利の解除などを決定しましたが、市場では日銀が金融政策の正常化を早めるという見方が根強く、10年国債利回りは4月以降、上昇傾向にありました(図表1)。こうしたなか、日銀が5月13日に残存期間(償還までの期間)5年超10年以下の国債買い入れ額を減額したことや、5月22日の40年国債入札が不調に終わったことなどが、10年国債利回りを1%台へ押し上げた要因と思われます。

1年超3年以下の国債買い入れは札割れ、長期金利動向をにらみつつ、買い入れは減額方向へ

5月13日の国債買い入れ減額は、残存期間(償還までの期間)5年超10年以下の国債について、500億円の減額(4,750億円から4,250億円)でしたが、それ以降、減額は実施されていません。ただ、5月23日に実施された残存期間1年超3年以下の国債の買い入れで、応札額が通知額に届かない「札割れ」が発生しました。これは、同年限の国債に対する投資家の需要が強いことを示唆しています。

そのため、日銀は今後、残存期間1年超3年以下の国債の買い入れ額を減らすとの観測が市場に広がっています。なお、各残存期間の国債買い入れ予定額はレンジで示されているため、日銀の金融市場局市場調節課はその範囲内で金額を調整できます。長短金利操作(イールドカーブ・コントロール、YCC)は3月に撤廃済みであり、国債の買い入れ額は、長期金利の動向を見極めつつ、徐々に減額される可能性が高いとみられます。

日銀の慎重な舵取りで長期金利急騰と景気悪化は回避、10年国債利回りは年度末1.2%に

仮にこの先、長期金利の大幅な上昇が一本調子で続いていけば、家計の住宅ローン金利や企業の借入金利の上昇などにつながり、実体経済にも影響が及ぶことになります。ただ、長期金利の持続的な大幅上昇は、日銀が連続利上げなどで金融引き締めに大きく舵を切る展開を織り込むような場合などに生じるもので、現時点で日銀がそのような政策をとる公算は小さく、長期金利の大幅な上昇が続いて景気が冷え込む恐れも小さいと考えます。

弊社は日銀の金融政策について、政策金利である無担保コール翌日物金利の誘導水準は、10月に0.25%へ引き上げられると予想しており、市場では10月の追加利上げが完全に織り込まれています(図表2)。国債買い入れは6月会合で減額方針が示されることも想定されますが、慎重な減額の舵取りと、おおむね半年ごとの緩やかな利上げペースにより、10年国債利回りは2025年3月末に1.20%で着地するとみています。